※本サイトは海外FX業者の公式サイトではありません。アフィリエイトプログラムを利用しています。

目次💴 10万円が、半年で1億円に。

――そんな“夢”は、実は数学でこう書けます。「2倍を、10回続ける」。たったこれだけで、10万円は約1億円(10万×2¹⁰=1億240万円)。

もちろん、そう何度も連勝できる確率は宝くじ並みです。でも、ゼロではありません。 現に毎年、誰かが当てています。だから人は、FXに夢を見るのです。

この記事は、その夢を「できるだけ長く、できるだけ賢く」見続けるための地図です。射幸心を煽るだけの記事とは、少し違います。

この記事で分かること(拾い読みOK)

- ✅ プロが歩く「確率で勝つ道」と、一発を狙う「運の道(勝ち逃げ)」――あなたに向いているのはどっち?

- ✅ 過去25年・世界中の通貨で“本当に存在した”たった一つの金脈=トレンドフォローの正体

- ✅ なぜ9割の人は勝てないのか――コイン投げに隠れた、残酷な数学

- ✅ 噂の「神風ドリームモード」――運が良ければ何が起きるのか、その“皮算用”を真面目に計算してみた

- ✅ 結局いちばん簡単な勝ち方は「アルゴは借りて、“引き際”だけ自分で決める」かもしれない

読み方のコツ:全部を順番に読む必要はありません。各章のあたまの 「ひとことで言うと」 だけ拾えば、3分で全体像がつかめます。気になった章だけ、じっくりどうぞ。

はじめに ― 「FXで稼ぐ方法」を探しているあなたへ

「FX 稼ぐ方法」。そう検索して、この記事にたどり着いたのではないでしょうか。

その気持ちは、とてもよく分かります。スマホひとつで、世界中のお金の流れに乗って、うまくいけば大きく儲かる――そんな夢のある話は、なかなかありません。

ただ、最初に正直なことをお伝えします。この記事には、「ここで買えば儲かる」という必勝のサインは出てきません。

がっかりしましたか? でも、少しだけ考えてみてください。もし本当に「誰でも使える必勝のサイン」が存在したら、世界中の人がそれを使い、あっという間に全員が大金持ちになり、そのサインは効かなくなっているはずです。「みんなが使えるラクして勝てる方法」は、使われた瞬間に消える――これが相場という世界のいちばん大事なルールなのです。

ではどうすればいいのか。

この記事がご案内するのは、「勝つための“考え方”」です。

たとえばポーカーの世界トップクラスのプレイヤーは、配られたカードの強さだけで勝負しているわけではありません。彼らが見ているのは、確率であり、「この一手は長い目で見て得か損か」という一点です。一回の勝ち負けで舞い上がったり落ち込んだりする人は、必ず負ける――これはポーカーでもFXでも、まったく同じなのです。

そしてもうひとつ、面白いことをお約束します。この「考え方」を手に入れる旅は、実は数学と物理の冒険でもあります。相場の値動きは、ふりこの揺れや、音の波や、サイコロの確率と、驚くほど深いところでつながっているのです。「数学なんて社会で役に立たない」と思っていた人ほど、たぶん夢中になります。

数式が苦手なら、各章のあたまにある「ひとことで言うと」だけ拾って読んでも大丈夫です。それでも話の筋は通るように書きました。

さあ、「相場」という巨大なゲームの、本当のルールをのぞいてみましょう。

この記事の地図 ― 勝ち方には「二つの道」がある

本題に入る前に、全体の見取り図をお見せします。FXでの勝ち方には、大きく二つの道があります。

【道その一】じっくり積み上げる「確率の道」

サイコロを何千回も振れば、出目の平均はきっちり3.5に近づきます。これを大数の法則(注:試行回数を増やすほど、結果が理論上の平均値に近づくという法則)といいます。この道は、ほんのわずかな「有利さ(エッジ)」を見つけ、それを何百回・何千回と繰り返して、確率の力で利益を積み上げるやり方です。地味ですが、世界のプロが歩いているのはこちらの道です。

【道その二】一発に賭ける「運の道」

有利さなんてなくてもいい。運が向いたその一瞬に大きく勝って、さっと逃げる。いわゆる「勝ち逃げ」です。数学的には推奨しにくいのですが、現実には「FXで一発当てた」という人の多くは、この道の住人です。

この記事は、おもに【道その一】を、数学と物理、そして実際の4年半ぶんの相場データを使って、とことん解き明かしていきます。

ですが、【道その二】を行きたい人にも、ぜひ読んでほしいのです。なぜなら後半で、運の道を行く人にこそ欠かせない「引き際の見つけ方」――つまり「いつ勝ち逃げするか」という、最後にして最大のコツをお話しするからです。この引き際だけは、どんなに賢いコンピュータのプログラムにも判断できません。人間にしかできない、最後の一手なのです。

それでは、第一部から始めましょう。まずは「相場の見方」、つまり世界の見え方を切り替えるところからです。

第I部 ― 相場の「見え方」を変える

第1章 相場は予言できない。でも「クセ」はある

ひとことで言うと

明日のレートは誰にも当てられません。でも「行き過ぎたら戻りやすい」「流れが続きやすい」といったクセは、数字で測ることができます。勝負はそこから始まります。

天気予報と、おなじ話

「未来の為替レートを当てられる人はいるのか?」――答えは、はっきり「いません」。もしいたら、その人は世界中のお金を吸い尽くして、とっくに歴史上最大の大富豪になっているはずです。テレビで「来週はこう動く!」と断言する自称・専門家も、当たるも八卦、当たらぬも八卦。本当に当てられるなら、人に教えず、黙って自分で稼いでいます。

では、FXは完全なデタラメ、まったくの運まかせなのでしょうか。実は――そうとも言い切れません。ここが、この記事のいちばん面白いところです。

天気を思い浮かべてください。明日の正確な気温を、誰もピタリとは当てられません。でも「夏は冬より暑い」という大きな傾向なら、確実にあります。コインだって、次の一回が表か裏かは読めませんが、「1万回投げれば、ほぼ半々になる」という偏りは、絶対に裏切りません。一手先は読めなくても、「全体としての偏り(クセ)」なら測れる――これは、ギャンブルでもFXでも、共通する真実なのです。

「なんとなく」を「どれくらい」に翻訳する

たとえば、こんな“なんとなく”を、あなたも感じたことがあるはずです。「このペアは、下がりすぎると、反発しやすい気がする」。

ここで、勝つ人と負ける人の道が分かれます。負ける人は、その“気がする”を信じて、お金を賭けます。 勝つ人は、こう考えます。「もし本当に反発しやすいなら、過去何年ぶんものデータを調べれば、はっきり数字に出るはずだ。出れば、利用できる本物のクセ。出なければ、ただの思い込み」。そして、確かめてから賭けます。

この記事がやろうとしているのは、まさにこれです。「なんとなく」を「どれくらい」に翻訳する。 あいまいな感覚を、測れる数字に変える。その翻訳ができた瞬間に、あなたは「勘で勝負するギャンブラー」から、「データで勝負する研究者」へと、静かに、しかし決定的に、変わるのです。さあ、その翻訳に必要な“眼鏡”を、これから一つずつ手渡していきます。

第2章 相場は「バネ」に似ている

ひとことで言うと

相場の動きは、いくつもの「バネの揺れ」が重なったものとして見ると、すっきり理解できます。速く小さく揺れるバネと、ゆっくり大きく揺れるバネが、同時に動いているイメージです。

行き過ぎては戻る、その正体

チャート(値動きのグラフ)をしばらく眺めていると、価格が伸びては縮み、行き過ぎてはまた戻る動きを、延々と繰り返しているのに気づきます。上がりすぎれば、利益確定の売りが出て、下がる。下がりすぎれば、お買い得とばかりに買いが入って、戻る。

この動き、実は理科の教科書でおなじみの「バネ」に、そっくりなのです。バネにつないだおもりは、引っぱれば戻ろうとし、押せば押し返してくる。この「行き過ぎたら、つりあいの位置に戻ろうとする力」が、相場の値動きと、ふしぎなほどよく似ています(専門的には調和振動子と呼びます。注:バネのおもりのように、つりあいの位置へ戻ろうとしながら揺れ続ける動きのこと。物理学のいちばん基本的なモデルの一つ)。

「数学や物理が、なぜFXに?」と思った人もいるでしょう。でも、考えてみれば当然です。相場とは、世界中の人間の「もっと欲しい(買い)」「こわいから手放したい(売り)」という、欲望と恐怖のせめぎ合い。その綱引きが生む“振動”を、いちばんうまく記述してきたのが、ほかでもない物理学と数学だったのです。

一本のバネでは、ない

もし相場が、一本のきれいなバネだったら、話はずっと簡単でした。周期を測って、谷で買い、山で売ればいい。でも、現実は、そう甘くありません。相場には、いろいろな「時間の長さ」で売り買いする人が、同時にひしめいているからです。

- 数分〜数時間で勝負する短期トレーダー …… 速く、小刻みに揺れる、小さなバネ

- 数日で勝負するデイ・スイングトレーダー …… 中くらいのバネ

- 数か月〜数年で動かす機関投資家や、国の経済そのものの流れ …… ゆっくり、大きく揺れる、巨大なバネ

これらが同時に、重なり合って、あの一見デタラメな、複雑なチャートを作り上げているのです。ちょうど、ピアノの一音が、基音と倍音の重なりでできているように(この“重なり”の話は、次の第3章に続きます)。

「重なり」だと気づくと、希望が見える

ここで大事なのは、全体はぐちゃぐちゃに見えても、「小さなバネ」と「大きなバネ」を分けて考えられるということです。

そして、この記事のクライマックスを少しだけ先に明かすと――

小さなバネ(短い時間の動き)は「行って戻る」だけでも、大きなバネ(長い時間の流れ)のほうは、一方向に動き続ける“トレンド”になっていることがある。

この直感が正しいかどうかは、後半で実際のデータを使って確かめます。結論を言えば、半分は当たっていました。そして、その「当たっていた半分」こそが、この記事のたどり着く“金脈”なのです。

第3章 波を「成分」に分ける ― フーリエとEMD

ひとことで言うと

どんなに複雑な波も、単純な波の足し算に分けられます(フーリエ)。相場のように刻々と性質が変わる波には、データ自身から成分を取り出す「EMD」という便利な道具を使います。

音楽と同じ「分解」のしくみ

第2章で、相場は「いくつものバネの重なり」だと話しました。では、その重なりを、ほどいて、一本ずつ取り出すには、どうすればいいのでしょう。ヒントは、音楽にあります。

ピアノで「ド」の音をひとつ鳴らすと、私たちの耳には、一つの音に聞こえます。でも実際には、基本の音(基音)に、その2倍・3倍の高さの音(倍音)がいくつも重なって、あの豊かな響きを作っています。私たちの耳は、無意識に、この重なりを“分解”して聞いているのです。

19世紀フランスの数学者フーリエは、これを一般化して、誰も思いつかなかったことを発見しました。「どんなに複雑でぐにゃぐにゃな波の形でも、単純なきれいな波(サインカーブ)の足し算だけで、表せる」。これをフーリエ変換(注:複雑な波を、いろいろな周期の単純な波に分解する数学の技。音楽プレーヤーの音域バーや、画像・通信圧縮など、現代技術の至るところで使われている)といいます。

為替レートの動きも、波の一種です。だからこの技にかければ、「いま、どの周期の揺れが、強く効いているのか」が見えてくる。実際に主要な通貨で調べると、東京・ロンドン・ニューヨークという三大市場の活動時間に対応した、8〜24時間あたりの周期的な揺れが、よく顔を出します。世界中のトレーダーの生活リズムが、為替の波に、こっそり刻まれているわけです。

フーリエの弱点を補う「EMD」

ただ、フーリエ変換には、相場に使うには困った弱点があります。「波の性質が、最初から最後まで、ずっと変わらない」ことを前提にしている点です。ところが相場は、平常時と、経済危機のパニック時とで、まるで別人のように、動き方を激変させます。性質が変わる相手に、性質が一定の道具を当てると、うまくいきません。

そこで活躍するのが、より新しい道具、EMD(注:経験的モード分解。あらかじめ決まった波の形を当てはめるのではなく、データのデコボコそのものから、速い揺れ→遅い揺れの順に、成分を自動で取り出す手法)です。EMDは、価格の波から「いちばん速いバネ」を、するりとはがす。次に「その次に速いバネ」を、はがす。これを繰り返し、最後に「大きな流れ(トレンド)」だけを残します。まさに、第2章で語った“重なったバネ”を、一本ずつ取り出してくれる、魔法の道具なのです。

そして、この記事の冒頭でやった最初の挑戦が、これでした。EMDで取り出した複数のバネが、“そろって谷底”を向いた瞬間を、「絶好の買い時」と考えて、徹底的に検証したのです。美しい仮説でした。その結末がどうだったかは――後半(第12章)の、お楽しみに。先に少しだけ漏らせば、そこには、思わぬ落とし穴が待っていました。

第4章 「行って戻る」か「流れ続ける」か ― たった一つのものさし

ひとことで言うと

相場が「行き過ぎたら戻る(逆張り向き)」のか「流れが続く(順張り向き)」のかは、分散比という一つの数字で見分けられます。これを間違えると、どんな手法も負けます。

戦い方は、実は二種類しかない

世の中には、数えきれないほどのFX手法があるように見えます。でも、煎じつめると、戦い方は、たった二種類しかありません。

- 逆張り:行き過ぎたところを狙って、戻りを取る(バネが戻る力に賭ける)

- 順張り:流れに乗って、続く限りついていく(バネが伸びる力に賭ける)

そして、ここが、初心者が最初に大金を失う、こわいポイントです。相場の性質と、戦い方が“逆”だと、ほぼ確実に負けます。

ぐんぐん一方向に伸びるトレンド相場で、「もう上がりすぎだ」と逆張りで売る。これは、猛スピードで走る電車の前に、立ちはだかるようなもの。何度はね飛ばされても「次こそ天井だ」とナンピンを重ね、やがて退場します。逆に、上がったり下がったりを繰り返すだけのレンジ相場で、上抜けに飛び乗る順張りをすれば、買った瞬間に反落、慌てて売った瞬間に反発――「往復ビンタ」を食らい続けます。

つまり、勝てるかどうかは、手法の優劣“以前”に、「いまの相場が、逆張り向きか、順張り向きか」を、正しく見分けられるかにかかっている。多くの人は、ここを“勘”で決めて、外します。では、どうやって見分けるのか。その“ものさし”が、分散比(ぶんさんひ)です。むずかしそうな名前ですが、ひるまないでください。中身は、驚くほどシンプルです。

考え方は、意外とシンプル

むずかしそうな名前ですが、考え方は単純です。

もし価格が、コインを投げて決めるような完全なデタラメ歩き(注:ランダムウォーク。一歩ごとの向きが過去と無関係に決まる、あてもないさまよい歩き)だったとします。このとき、「10歩ぶんの移動距離のばらつき」は、「1歩ぶんのばらつき」のちょうど10倍ぶんになります。これが基準で、このとき分散比はちょうど1になります。

その基準と比べて――

- 分散比が1より大きい:動きが増幅される=トレンド(流れが続く)

- 分散比が1より小さい:動きが打ち消される=逆張り向き(行き過ぎが戻る)

- 分散比がほぼ1:ただのデタラメ歩き=つけ入る隙がない

たったこれだけの数字が、「この通貨は順張り向きか、逆張り向きか、それとも手を出すべきでないか」を教えてくれるのです。

先取り:データが教えてくれた、意外な事実

後半で実際に測ってみると、主要な通貨ペアは、数時間〜一日くらいの短い目盛りでは、分散比が1をやや下回るか、ほぼ1でした。つまり、短い時間軸では、トレンド狙い(順張り)はむしろ分が悪いのです。

ところが――通貨によっては、数週間〜数か月という長い目盛りで見ると、分散比が1をはっきり上回ることが分かりました。つまり、大きなバネのほうは、ちゃんとトレンドしている。第2章でお話しした「小さなバネは行って戻る、大きなバネは流れ続ける」という直感が、ここでデータの裏づけを得るのです。

この“長く続く大きな流れ”こそが、この記事がたどり着く金脈の正体です。

でも、その金脈を掘り当てる前に、もっと根っこの疑問に答えなければなりません。「そもそも、なぜ多くの人はFXで負けるのか?」――次の第II部では、サイコロとコインとポーカーの数学を通して、その理由を解き明かします。ここが分かると、相場の景色がガラリと変わって見えるはずです。

第II部 ― 勝敗を決める数学(ポーカーの強者と同じ思考)

ここからは、相場の話を少しお休みして、「ギャンブルやゲームで、長い目で見て勝つ人は、何を考えているのか」をのぞいてみます。サイコロ、コイン、パチンコ、競馬――身近な例ばかりです。でも、この第II部を読み終えたとき、あなたのFXの見え方は、もう元には戻らないはずです。

第5章 「10連勝」は、ほとんど何も証明しない ― 大数の法則

ひとことで言うと

サイコロを5回振って平均が3.5にならなくても、誰も驚きません。でも100万回振れば、ぴたりと3.5に近づきます。短い回数の結果は、嘘をつくのです。FXで10連勝しても、それは「あなたが上手い証拠」にはなりません。

サイコロは、たくさん振って初めて正体を現す

サイコロの出目の平均は、理屈のうえでは (1+2+3+4+5+6)÷6 = 3.5 です。でも、たった5回振っただけなら、平均が2.0になることも、5.5になることも、ふつうにあります。

ところが、振る回数を増やしていくと――100回、1万回、100万回――平均は、吸い寄せられるように3.5へ近づいていきます。 これを大数の法則(注:試行の回数を増やすほど、結果の平均が理論上の値に近づくという、確率論のいちばん基本的な法則)といいます。

ここがFXの、最初の落とし穴

この法則は、裏を返すと、ぞっとする事実を教えてくれます。

回数が少ないうちは、結果はいくらでもブレる。だから「短期の好成績」は、実力の証明には、まったくならない。

FXを始めて最初の1か月、たまたま10回中8回勝ったとします。多くの人はここで「自分には才能がある」「この手法は本物だ」と思い込み、掛け金を一気に増やします。そして――数か月後、退場します。

なぜか。8勝2敗は、実力でも何でもなく、ただのサイコロの気まぐれだったかもしれないからです。コインを10回投げて8回表が出るのは、約4%――25人に1人は経験する、ありふれた出来事です。本当に「勝てる手法」かどうかは、10回や20回では絶対に分からない。何百回、何千回と試して、はじめて姿を現すのです。

おまけ ― 「そろそろ来る」も、ただの錯覚

ついでに、大数の法則とよく混同される、有名な勘違いも潰しておきましょう。ルーレットで赤が5回続いたとき、「そろそろ黒が来るはずだ」と思う――これをギャンブラーの誤謬(注:独立した試行なのに、「最近出ていないから次は出やすい」と思い込む錯覚)といいます。

でも、コインに記憶はありません。5回表が続こうが、次に表が出る確率は、やっぱり50%。「そろそろ反発するはず」と根拠なくナンピン(買い増し)して、傷を広げる人の多くは、この誤謬の犠牲者です。大数の法則は「長い目で平均に近づく」と言っているだけで、「短期で帳尻を合わせにくる」とは、一言も言っていないのです。

胴元の強さは、「待てること」

カジノが必ず儲かるのは、彼らが圧倒的な回数を、淡々とこなせるからです。一人の客の一晩の勝ち負けはブレても、何万人×何万回を束ねれば、結果は吸い寄せられるように、胴元有利の期待値(第6章)へ収束する。時間と回数を味方につけた者が、最後に勝つ。

この落とし穴に、実は私たち自身もハマりかけました。後半(第12章)で、ある手法が「勝率57%!」と輝いて見えたのに、それがたった14回の“まぐれ”で、回数を増やしたら蜃気楼のように消えた――という、生々しい体験談をお話しします。プロのポーカープレイヤーが「短期の結果に一喜一憂するな」と、念仏のように唱えるのは、この大数の法則を、骨の髄まで知っているからなのです。

❓ 大数の法則のよくある質問

Q. 10連勝したら、その手法は本物ですか?

残念ながら、まだ何も分かりません。コインでも10回中8回表は珍しくない(約4%)からです。本当に勝てる手法かどうかは、数百回以上の取引を重ねて、はじめて見えてきます。最初の好成績で掛け金を増やすのは、退場への典型コースです。

Q. 連敗が続いています。「そろそろ勝てる」のでは?

それは「ギャンブラーの誤謬」という錯覚です。コインに記憶はなく、過去がどうあれ、次の確率は変わりません。「そろそろ反発するはず」と根拠なくナンピンするのは、傷を広げる最も多いパターンです。

Q. 何回取引すれば、自分の実力が分かりますか?

ざっくり数百回以上が必要です。月に数十回の取引なら、年単位の時間がかかります。だからこそ、短期の結果に一喜一憂せず、「判断の質」だけを淡々と磨くこと(第10章)が大切なのです。

第6章 すべては「期待値」で決まる ― パチンコ屋が必ず儲かる理由

ひとことで言うと

期待値とは、「その賭けを何度も繰り返したら、1回あたり平均いくら増減するか」という数字です。プラスなら続けるべき、マイナスならやめるべき。宝くじもパチンコも競馬も、この数字がマイナスになるよう、緻密に設計されています。

一回の勝ち負けは、どうでもいい

ポーカーの強者は、配られた手を見て、こう自問します。「勝てるか?」ではありません。「この一手は、長い目で見て、得か損か?」です。たとえ今回たまたま負けても、長期的にプラスになる選択を、淡々と積み重ねる。これが勝ち続ける人の頭の中です。

この「長い目で見た損得」を一つの数字にしたものが、期待値(EV)(注:Expected Value。起こりうる結果に、それぞれの確率を掛けて足し合わせた“平均的な損益”)です。式は、拍子抜けするほど単純です。

期待値 = (勝つ確率 × 勝ったときの儲け) – (負ける確率 × 負けたときの損)

たとえば「70%で1,000円もらえるが、30%で3,000円取られる」賭けなら、期待値は 0.7×1000 – 0.3×3000 = 700 – 900 = -200円。一見おいしそう(7割も勝てる!)でも、繰り返せば1回あたり平均200円失う、損な賭けです。勝率の高さに、だまされてはいけません(この話は第8章で深掘りします)。

宝くじ・パチンコ・競馬の「正体」

ギャンブルが胴元を儲けさせる仕組みは、すべてこの期待値で説明できます。プレイヤーに戻ってくるお金の割合(還元率)を見てみましょう。残りが、胴元の取り分(控除率。注:いわゆる「ハウスエッジ」、胴元が確実に抜く手数料の割合)です。

| ゲーム | 還元率(戻ってくる割合) | 控除率(胴元の取り分) |

|---|---|---|

| 宝くじ | 約45% | 約55% |

| 競馬 | 約75% | 約25% |

| パチンコ | 約85% | 約15% |

つまり宝くじは、1万円ぶん買うと、平均で5,500円が蒸発するゲーム。「でも勝ってる人もいるよね?」――いますが、それは大数の法則(第5章)でいう“短期のブレ”にすぎません。全員が無限に続ければ、全員が、確実に負ける。 これが、控除率のある世界の鉄則です。

では、FXは? ― 「世界一マシなギャンブル」

ここでFXに戻ります。FXにも、控除率にあたるものがあります。スプレッド(注:買値と売値の差。実質的な取引手数料)です。

ところが――ここが重要です。FXのスプレッドという“控除率”は、桁違いに小さい。 ドル円なら往復で取引額の0.00数%程度。宝くじの55%、パチンコの15%とは、比べものになりません。FXは、世界でいちばん胴元の取り分が小さい“ギャンブル”なのです。

そして、これが決定的な意味を持ちます。控除率が55%もある宝くじを、賢さでひっくり返すのは不可能です。でも、控除率が0.0数%しかないFXなら――ほんのわずかでも「有利さ(エッジ)」を見つけられれば、控除率を上回って、期待値をプラスに転じられるかもしれない。プレイヤー側が勝者に回れる可能性が、現実的に残されている、数少ないゲームなのです。

だから、プロが探しているのは「必勝のサイン」ではありません。スプレッドというわずかな控除率を、ほんの少しだけ上回る“プラスの期待値”――ただ、それだけ。地味ですが、これこそが、宝くじ売り場の行列とは違う、勝者の発想なのです。

❓ 期待値のよくある質問

Q. FXは、結局ギャンブルなんですか?

何も考えずにやれば、控除率の小さいギャンブルです。でも、その控除率(スプレッド)が宝くじやパチンコより桁違いに小さいからこそ、わずかな有利さ(エッジ)を見つければ、プレイヤー側が勝者に回れる――投資とギャンブルの境目に立つ、特殊なゲームなのです。

Q. 期待値がプラスの手法は、どうやって見つけるんですか?

本書の第III部でやったように、過去のデータで検証するしかありません。それも、長期・複数通貨・コスト込みで(第11章の作法)。「なんとなく勝てそう」を、数字で「本当にプラスか」に翻訳する作業です。

Q. なぜ、多くの人はFXで負けるのですか?

理由は二つ。ひとつは、エッジがないまま取引を繰り返し、スプレッド(控除率)のぶんだけジリ貧になること。もうひとつは、感情に流されてルールを破ること(第22章)。負ける人は相場に負けているのではなく、控除率と自分自身に負けているのです。

第7章 「賭け方」だけでは、絶対に勝てない ― 倍賭けの罠

ひとことで言うと

「負けたら倍賭けすれば、いつか取り返せる」――この“必勝法”は、数学的に完全な間違いです。有利さ(エッジ)のないゲームは、どんな賭け方・やめ方を工夫しても、期待値を変えられません。 これを最適停止定理といいます。

「倍賭けすれば必ず勝てる」は本当か

世界一有名な“必勝法”があります。マルチンゲール法(注:負けるたびに賭け金を倍にしていき、一度でも勝てば、それまでの負けを全部取り返す賭け方)です。

実際にやってみましょう。1ドルから始めます。

| 回 | 賭け金 | 結果 | 通算損益 |

|---|---|---|---|

| 1 | 1ドル | 負け | −1 |

| 2 | 2ドル | 負け | −3 |

| 3 | 4ドル | 負け | −7 |

| 4 | 8ドル | 勝ち | +1 |

たしかに、4回目で勝った瞬間、通算は+1ドル。負けが続いても、一度勝てば必ずプラス。まるで無敵に見えます。

では、なぜ世界中のカジノは、この方法を禁止するどころか、平然と許しているのでしょう? 答えはシンプル。この方法では、胴元は1円も損をしないからです。

無敵の必勝法に潜む、二つの落とし穴

ひとつは、あなたの資金は無限ではないこと。表のように4回で勝てればいいですが、運悪く10連敗すれば、次の賭け金は1,024ドル。20連敗すれば100万ドル超。たいていの人は、勝ちが来る前に資金が尽き、テーブルを去ります。

もうひとつが、より本質的です。たまにやってくる「大連敗による一発の大損」が、それまでコツコツ拾ってきた“+1ドル”を、きれいに全部、帳消しにするのです。何百回の小さな勝ちも、一度の破滅で消える。ならして計算すれば、期待値は最初とまったく同じ――1ミリも改善していません。

数学が出した、にべもない結論

これを、数学はきっぱり証明しています。最適停止定理(注:おおまかに言うと「有利でも不利でもない公平なゲームでは、いつ・どうやめても、平均的な損益は最初と変わらない」という定理)です。かみくだけば、こうです。

エッジ(有利さ)がゼロのゲームは、損切り・利確のルール、賭け金の増減、やめどき――それらをどう組み合わせても、期待値の“符号”(プラスかマイナスか)は、決して変えられない。

これはFXにとって、強烈な意味を持ちます。世にあふれる「鉄壁の資金管理術」や「黄金の損切りルール」だけでは、勝てるようには、絶対にならないのです。それらは、勝率とペイオフ比という“負け方の形”を変えるだけ(第8章)。プラスの期待値は、あくまで入口=エッジのあるエントリーからしか生まれません。

私たちは、これを実際の相場データで、執念深く確かめました。エントリーを完全なコイン投げにして、ありとあらゆる損切り・利確の組み合わせを試したのです。結果は――数学の予言どおり、どう賭けても、期待値はゼロ近辺(スプレッドのぶんだけマイナス)。賭け方だけでコイン投げに勝つことは、ついにできませんでした(その生データは第13章で)。

ただし、最適停止定理には、ひとつだけ“抜け道”めいたものがあります。「期待値は変えられないが、“結果のばらつき方”は変えられる」――この性質を逆手に取ったのが、第IV部で登場する「勝ち逃げ」です。覚えておいてください。

❓ 賭け方・資金管理術のよくある質問

Q. マーチンゲール(倍賭け)やナンピンは、本当にダメですか?

「いつか勝てば取り返せる」は、資金が無限にある場合だけの幻想です。現実には、たまに来る大連敗の一撃が、それまでの小さな勝ちを全部帳消しにし、口座を破壊します。期待値はまったく改善していません。一時的に勝率が上がって見えるぶん、かえってタチが悪い手法です。

Q. 損切りルールを完璧にすれば、勝てるようになりますか?

なりません。これが本章のいちばん大事な結論です。入口(エントリー)に有利さがなければ、損切り・利確をどう工夫しても、期待値の符号は変わりません(実データでも確認済み=第13章)。資金管理術は「負け方の形」を整えるもので、勝ちを生み出すものではないのです。

Q. では、FXで意味のある「やめ方」はありますか?

あります。それが勝ち逃げ(第20章)です。期待値そのものは変えられなくても、「運よく勝っている瞬間に席を立つ」ことで、結果の分布を自分に有利な形へ寄せられる。賭け方ではなく、“やめ際”にこそ、唯一の自由があるのです。

第8章 勝率35%でも勝てる ― 「損小利大」の数学

ひとことで言うと

勝率の高さは、勝ち負けの“大きさ”とセットで、初めて意味を持ちます。1回の勝ちが、1回の負けの2倍以上なら、勝率は3割ちょっとでもプラス。勝率という数字だけを追う人ほど、皮肉にも負けていきます。

多くの人が落ちる「勝率9割」のワナ

「勝率90%の手法です!」と宣伝されたら、すごいと思いますよね。多くの人が、勝率の高さに安心し、お金を出します。

でも、考えてみてください。もしその手法が、9回の小さな勝ち(毎回+1,000円)を、たった1回の大きな負け(−2万円)が、まとめて吹き飛ばすものだったら? 10回やって、+9,000円 −20,000円 = トータル−11,000円。勝率90%なのに、口座は減っていくのです。

これは絵空事ではありません。「コツコツ勝って、ドカンと負ける」――FXで退場する人の、最も典型的なパターンが、まさにこれです。利益はチキンレースのようにすぐ確定し(高勝率)、損は「いつか戻る」と塩漬けにして膨らませる。勝率は高い。でも、負ける。

カギは「ペイオフ比」

逆もまた真です。勝率が3割しかなくても、たまの勝ちが特大なら、トータルでは勝てる。 ここで効いてくるのが、勝率と必ずセットで見るべき、もう一つの数字――ペイオフ比(注:「勝ったときの平均利益 ÷ 負けたときの平均損失」。“損小利大”がどれだけ効いているかの度合い)です。

勝ち負けがトントンになる(損益分岐の)勝率は、簡単な式で出ます。

トントンの勝率 = (1) ÷ (1 + ペイオフ比)

| ペイオフ比(勝ち/負けの大きさ) | トントンに必要な勝率 | これを超えれば勝ち |

|---|---|---|

| 1(勝ちと負けが同額) | 50% | ― |

| 2(勝ちが負けの2倍) | 約33% | 勝率34%でプラス |

| 3 | 25% | ― |

| 5(勝ちが負けの5倍) | 約17% | 勝率2割でプラス |

ペイオフ比が2あれば、3回に2回負けても、トータルでは勝てるのです。「勝率を上げる」より、「勝ちを大きく、負けを小さくする」ほうが、はるかに勝ちに直結する。これは、ほとんどの初心者の直感と、正反対です。

“金脈”は、まさにこの形だった

本書の後半でたどり着く金脈・トレンドフォローは、まさにこのタイプでした。実データでの成績は――勝率は、たったの27%。でも、ペイオフ比は5.7。

つまり、4回負けても、1回の大勝ちで、お釣りがくる。10回のうち7回は小さく負け、残り3回、いや時には1回の特大の勝ちが、すべてを持っていく。「損は小さく、利は大きく」を、感情を交えず機械的に貫く――これが、勝率3割を切ってもなお勝てる、カラクリの正体です。

そして、第19章の「神風ドリームモード」も、この“たまの特大の勝ち”を、レバレッジでさらに増幅させたものでした。勝率の罠を見抜き、ペイオフ比で考える――この一点を腹に落とすだけで、あなたはもう、宣伝文句にだまされる側から、一歩抜け出しています。

❓ 勝率・ペイオフ比のよくある質問

Q. FXの勝率は、何割あれば勝てますか?

ペイオフ比しだいです。損益分岐の勝率は「1 ÷(1+ペイオフ比)」。勝ちと負けが同額(ペイオフ1)なら50%必要ですが、勝ちが負けの2倍(ペイオフ2)なら33%でプラス、5倍なら17%でプラス。「勝率○%」だけを語る話には、意味がありません。

Q. 勝率の高い手法を探すべきですか?

そこが落とし穴です。勝率だけを追うと、「9回の小さな勝ちを1回の大きな負けが消す」=コツコツ勝ってドカンと負ける典型にハマります。勝率は、必ずペイオフ比とセットで見てください。

Q. トレンドフォローは勝率3割を切ると聞きました。それで大丈夫?

大丈夫です。本書の検証でも勝率は27%でしたが、ペイオフ比が5.7あったため、トータルでは大きくプラスでした(第15章)。「3回に2回負けるが、勝つときは特大」――これが損小利大の正体で、低い勝率でも勝てる仕組みです。

第9章 いくら賭けるか ― 勝てるゲームで破産する人々

ひとことで言うと

たとえ期待値プラスの“勝てるゲーム”でも、一回に賭けすぎると破産します。 最適な賭け金の割合を教えてくれるのが「ケリー基準」。そして実戦では、その半分以下に抑えるのが鉄則です。

「勝てるゲーム」なのに退場する、最大の理由

ここまで、「エッジ(プラスの期待値)を見つけることが大事だ」と話してきました。でも、たとえエッジを見つけても、なお人を退場させる、最後の落とし穴があります。賭けすぎ(オーバーベット)です。

実験してみましょう。「コインの表が出たら賭け金が2.5倍になって戻り、裏なら没収」。表裏は五分五分。これは、期待値が 0.5×2.5 – 0.5×1 = +0.75 という、とんでもなくおいしいゲームです。普通なら、やらない理由がない。

では、このおいしいゲームで、毎回全財産を賭けたら、どうなるでしょう。1回目に表が出れば2.5倍。2回目も表なら6.25倍。順調です。でも――いつか必ず、裏が出ます。 その瞬間、全財産がゼロ。それまでの勝ちも、まとめて消えます。勝てるはずのゲームで、賭け方ひとつで、確実に破産する。 これがオーバーベットの恐ろしさです。

ポイントは、「掛け算の世界では、一度のゼロが、すべてを終わらせる」ということ。資産は足し算ではなく掛け算で増減します。どれだけ勝ちを積んでも、一度「×0(全損)」を踏めば、そこで終わり。だから、生き残るには「絶対にゼロを踏まない賭け方」が要るのです。

ケリー基準 ― 成長を最大にする賭け金

では、いくら賭けるのが正解か。この問いに、数学がきれいな答えを出しています。ケリー基準(注:長期的な資産の増え方=複利での成長率が最も大きくなる、理論上最適な「掛け金の割合」を求める公式)です。

f* = ((勝率 × ペイオフ比) – 負ける確率) ÷ (ペイオフ比)

たとえば勝率35%・ペイオフ比2.1なら、f* は約4%。「1回の取引でリスクにさらすのは、資金の4%まで」が、理論上の最適、という意味です。エッジが大きいほど大きく、小さいほど小さく賭けよ――直感にも合う、美しい式です。

プロは、ケリーを「そのまま」使わない

ところが現実では、このケリー基準の数字を、そのまま使ってはいけません。 理由は二つ。

ひとつは、勝率もペイオフ比も、しょせん“過去の平均”にすぎず、未来は必ずブレること。少し甘く見積もっただけで、最適だったはずの賭け金が、一転して「賭けすぎ」になります。もうひとつは、フルケリーは、たとえ理論上は最速で増えても、途中の資産の上下動が激しすぎて、人間の精神がもたないこと。半分になって、また戻って、また半分……これに耐えられる人は、まずいません。

そこで、熟練の投資家は、ケリーの3分の1から2分の1に抑えて使います。先ほどの例なら、4%ではなく、1〜2%。「勝てると分かっていても、決して賭けすぎない」――この一見おくびょうにも見える慎重さこそが、相場という終わらないゲームで、テーブルに座り“続ける”ための、いちばん大事な技術なのです。

(逆に、第19章の「神風ドリームモード」は、この教えにあえて逆らい、フルケリーをも超える全力の賭けに出る戦い方でした。だから一撃で億万長者になる夢があり、同時に、大半が破産する。ケリー基準は、夢と破滅の境界線が、どこにあるかを教えてくれているのです。)

❓ 資金管理・ロットのよくある質問

Q. 1回の取引で、いくらリスクを取るのが正解ですか?

目安は、資金の1〜2%までです。ケリー基準が示す理論上の最適(たとえば4%)の、さらに3分の1〜2分の1。「勝てると分かっていても、賭けすぎない」――この慎重さが、退場せずに生き残る最大のコツです。

Q. 「勝てる手法」のはずなのに、口座を溶かしました。なぜ?

ほぼ確実に、賭けすぎ(オーバーベット)です。資産は掛け算で増減するので、一度でも「全損(×0)」を踏むと、それまでの勝ちもろとも、すべて終わります。エッジがあっても、賭け方を間違えれば破産する――これが第9章の核心です。

Q. ロット(取引枚数)は、どうやって決めればいい?

「許容リスク額 ÷ 損切りまでの値幅」で逆算するのが基本です。たとえば資金10万円で1%(=1000円)をリスクに、損切り20pipなら、その20pipで1000円の損になる枚数に抑える。“なんとなくの枚数”で建てるのが、いちばん危険です。

第10章 その勝ちは「実力」か「運」か ― 結果と判断を切り分ける

ひとことで言うと

良い判断でも負けることがあり、悪い判断でも勝つことがあります(短期では)。だから「勝った=正しかった」とは限りません。 プロは結果ではなく、判断の質を見ます。そして「自分にエッジがあるか」は、相当な回数を重ねないと分からないのです。

ポーカーの教え ― 「結果で、判断するな」

ポーカーには、座右の銘とすべき格言があります。「良いプレーをして負けることもあれば、悪いプレーをして勝つこともある」。

たとえば、勝率9割の圧倒的に有利な勝負を仕掛けたのに、最後の一枚で運悪く逆転負けする(ポーカーで「バッドビート」と呼ばれます)。判断は100点満点。でも、結果は負け。 逆に、確率を無視した無謀な勝負が、まぐれで当たることもある。判断は0点。でも、結果は勝ち。

ここで初心者は、「勝ったほうのプレー(0点)」をマネし、「負けたほうのプレー(100点)」を捨ててしまう。これが、破滅への第一歩です。短い期間では、運(変動)が、実力をすっぽり覆い隠してしまうから。だからプロは、一回ごとの勝ち負け(=結果)ではなく、「その判断は、期待値プラスだったか」(=判断の質、プロセス)だけを見ます。結果は運に左右されても、判断の質は、自分でコントロールできる。コントロールできるものだけに集中する――これが、勝ち組と負け組を分ける、メンタルの分水嶺です。

「勝ってる人」が、上手いとは限らない

ここで、第5章の大数の法則と、ぴたりとつながります。「3か月、勝ち続けている人」がSNSにいたとして、その人に本当にエッジ(実力)があるのか、それともただ運がいいだけなのか――実は、短い期間の成績からは、誰にも見分けがつきません。本人にすら、です。

統計的にきちんと「この手法には、偶然では説明できないエッジがある」と言い切るには、ふつう数百回以上の取引が必要です。月に数十回の取引なら、何年もかかる計算です。逆に言えば、SNSで「億り人」が見せる数か月の華々しい成績の大半は、エッジではなく、ただの“運(変動)の上振れ”で説明できてしまうのです。残酷ですが、これが確率の教える真実。彼らの多くは、数か月後、静かに姿を消します(上振れたものは、いずれ平均へ引き戻されるからです=第5章)。

だからこそ、他人の短期成績に惑わされず、自分の判断の質だけを淡々と磨く。地味ですが、これが「確率の道」を歩く者の、唯一正しい姿勢なのです。

❓ 実力と運のよくある質問

Q. SNSの「億り人」や、勝ってるトレーダーを信じていいですか?

数か月程度の華々しい成績は、その大半が、実力ではなく運の上振れで説明できてしまいます(第5章)。上振れた成績は、いずれ平均へ引き戻されます。彼らの多くが数か月後に姿を消すのは、そのためです。短期の結果を、実力の証明と勘違いしないこと。

Q. 自分にエッジ(実力)があるか、どう確かめればいい?

短期の損益では、絶対に分かりません。数百回ぶんの取引を記録し、統計的に「偶然では説明できないか」を確かめる必要があります(第11章の作法)。面倒ですが、これをやる人だけが、自分の手法を信じる根拠を持てます。

Q. 正しい判断をしたのに、負けました。どうすれば?

気にしないのが正解です。良い判断でも、短期では運で負けることがあります。プロが見るのは、勝ち負け(結果)ではなく、「その判断は期待値プラスだったか」(判断の質)だけ。コントロールできるのは結果ではなく、判断の質のほうだからです。

この事実が、二つの道を分ける

そして、この「実力か運か、すぐには分からない」という事実こそが、冒頭でお話しした二つの道の分かれ目になります。

- 確率の道を行く人は、感情を殺し、数百回・数千回かけて、運のベールの奥にある“本物のエッジ”を確かめにいきます。次の第III部は、まさにその記録です。

- 運の道を行く人は、発想を逆転させます。「自分にエッジがあるかは分からない。でも、今“運で”勝っているのは事実だ。ならば、その運が尽きる前に、逃げればいい」。この「勝ち逃げ」こそ、運の道の唯一にして最強の戦略です(第IV部でじっくり扱います)。

さあ、思考のOSは入れ替わりました。大数の法則、期待値、最適停止、ペイオフ比、ケリー、そして運と実力の分離。これらの“眼鏡”をかけて、いよいよ次の第III部では、「相場に、本物の金脈は実在するのか?」という問いに、4年半ぶんの実データで殴り込みをかけます。

第III部 ― 本当に金脈はあるのか(データで殴る検証録)

思考のOSは入れ替わりました。ここからは、実際に手を動かした記録です。主要通貨の4年半ぶんのティックデータ(一回一回の値動きの全記録)と、最長で約30年ぶんの日足データを使い、「相場に、本物の有利さ(エッジ)はあるのか?」を、片っ端から検証していきます。

ネタバレを少しだけ。ほとんどの“それっぽい手法”は、幻でした。 でも最後に、ひとつだけ――25年間、世界中の通貨で、確かに存在した金脈が見つかります。順番に見ていきましょう。

第11章 だます気がなくても、人は自分をだます ― 検証の作法

ひとことで言うと

バックテスト(過去データでの成績検証)は、やり方を一歩間違えると、簡単に「嘘の好成績」を生みます。未来をのぞき見しない、過去に合わせすぎない、偶然と実力を見分ける――この三つを守って初めて、検証は信用できます。

「過去に勝てた」は、こんなに簡単に“捏造”できる

「この手法、過去10年で資産が100倍に!」「バックテストの資産曲線は、ご覧のとおり右肩上がり!」――こうした宣伝の多くは、作った本人に嘘をついている自覚すらありません。自分で自分を、だましているのです。 よくある罠が、三つあります。

①未来のぞき見(リーク)(注:本来その時点では知りえない“未来の情報”を、うっかり計算に使ってしまうミス)。たとえば「その日の終値で判断して、その日の朝に買う」。現実には、終値はその日の夜にならないと分かりません。未来を知って過去に賭ければ、誰だって大儲けです。こうした“のぞき見”が紛れ込むと、バックテストは魔法のように輝き、そして実戦では、ぴたりと再現しません。

②過去に合わせすぎ(過剰適合)(注:カーブフィッティング。過去データにだけぴったり合うよう、ルールを細かく調整しすぎること)。「移動平均は37日、損切りは1.8%、エントリーは火曜の午前だけ」――こうやって過去の値動きの凸凹に合わせ込むほど、過去の成績は美しくなり、そして未来では、見事に崩れます。過去にしか合っていない“あつらえ服”だからです。

③偶然を、実力と勘違い。第5章の大数の法則です。これがいちばん巧妙です。1000個の出鱈目な手法を試せば、その中の何個かは、純粋な偶然で、好成績になります。 そして人は、その“当たった数個”だけを見せて(残り997個は捨てて)、「ほら、勝てる手法を見つけた」と言うのです。本人に悪気がなくても、これは起きます。

だから、プロはこう検証する

これらの罠を避ける“作法”が、プロの世界にはあります。本書も、この作法を自らに課しました。

- ウォークフォワード(注:データの前半だけを使って手法を作り、一度も見ていない後半で“ぶっつけ本番”を試すこと)。後半でも通用して初めて、本物に近いと判断します。あつらえ服が、初対面の相手にも似合うか、を試すわけです。

- 長期・多数で試す。3年・1通貨ではなく、20年・複数通貨で。偶然のまぐれ当たりなら、サンプルを増やすうちに、化けの皮がはがれます。

- p値で偶然を疑う(注:「この好成績が、まったくの偶然で生じる確率」。小さいほど“偶然では説明しにくい=本物らしい”)。慣例として、5%(0.05)未満なら、ひとまず「偶然ではなさそう」と判断します。

この作法を守ると決めた瞬間、検証は「こうあってほしい」という願望から、「事実はどうか」を問う科学に変わります。逆に言えば、世にあふれるFX商材やEAの“輝かしい成績”の大半は、この作法を一つも守っていません。だから、溶けるのです。

❓ バックテスト・検証のよくある質問

Q. 「バックテストで右肩上がり」のEAや商材は、信じていいですか?

そのままでは危険です。良い過去成績は、未来のぞき見(リーク)・過去に合わせすぎ(過剰適合)・たくさん試して当たりだけ見せるという三つの罠で、簡単に“捏造”できます(本人に悪気がなくても)。「長期・多通貨・ウォークフォワードで検証したか」を確認しない成績は、信じてはいけません。

Q. 自分でバックテストするとき、何に気をつければ?

①その時点で知り得ない未来の値を使わない、②ルールの数字を過去に合わせて細かくいじりすぎない、③スプレッドなどコストを必ず含める――この三つです。とくに「過去にだけぴったり合う最強設定」を見つけたら、それは過剰適合を疑ってください。

Q. 「p値」とは何ですか?

「その好成績が、まったくの偶然で起きる確率」のことです。小さいほど“偶然では説明しにくい=本物らしい”と判断します。慣例では5%(0.05)未満が一つの目安。本書の金脈(第15章)は、この確率が1万分の1以下でした。

――では、私たち自身の検証を、始めましょう。最初の被害者は、ほかでもない、私たち自身の“美しい仮説”でした。

第12章 「相場を予測する」は効くのか ― 輝いて見えた幻

ひとことで言うと

第I部の「バネ理論」をプログラムにして、複数のバネが同時に谷を向く瞬間を狙いました。最初は勝率57%と輝きました。でもそれは、たった14回の取引のまぐれ。回数を増やすと、エッジは消えました。

美しい仮説に、データを当ててみた

第I部で、私たちは美しい仮説を立てました。「複数のバネ(周期)が、同時に谷底を向いた瞬間は、絶好の買い場ではないか」。物理学的にも筋が通っていて、自分でもほれぼれする仮説でした。これをEMD(第3章)でプログラムに落とし込み、いよいよ過去データに当ててみます。

最初の結果は、思わず声が出るものでした。バネが4本以上そろった瞬間だけを狙うと、勝率57%。 コイン投げの50%を、明確に上回っています。「やった、これは本物のエッジかもしれない! 物理学で相場を解いたぞ!」――正直、舞い上がりました。

大数の法則の、冷たい一撃

ところが、はやる気持ちを抑えて、第11章の作法で点検した瞬間、足元が音を立てて崩れました。

その輝かしい「勝率57%」は、2年半のあいだに、たった14回しか発生しなかった取引の結果だったのです。

思い出してください。コインを14回投げて、8回表が出る(57%)のは、まったく珍しくありません。統計的にきちんと見積もると、この「真の勝率」は、31%から83%のあいだ、というくらい、何も言えていない幅の広さでした。つまりこの57%は、実力でも法則でもなく、ただのサイコロの気まぐれだった可能性が、きわめて高い。

疑いを確かめるべく、データ期間を延ばし、取引回数を増やして再検証しました。すると――勝率は、ごくありふれた水準までするすると下がり、あれほど輝いて見えた有利さは、きれいさっぱり、消えてしまったのです。

これこそ、第5章でお話しした「短期の好成績の罠」の、私たち自身が当事者になった、生々しい実例です。「相場を予測してエントリーを当てる」というアプローチからは、信頼できるエッジは、ついに見つかりませんでした。 美しい仮説は、敗れたのです。

❓ 予測・自動売買のよくある質問

Q. 相場を予測する手法やAIは、効くんですか?

本書が物理学とEMDで作った予測モデルは、最初こそ勝率57%と輝きましたが、検証すると14回のまぐれで、エッジは消えました(第12章)。「予測でエントリーを当てる」ことから、安定した有利さを生むのは、想像以上に難しい――これが正直な実感です。AIを使っても、この壁は簡単には越えられません。

Q. RSIや移動平均などのインジケーターで勝てますか?

インジケーター単体に、コストを上回る安定したエッジが宿ることは、まれです。多くは「過去にはよく当たって見える」だけ(第18章の蜃気楼)。道具そのものより、それを長期・多通貨で検証する姿勢のほうが、ずっと大切です。

Q. 自動売買(EA)なら、予測がなくても勝てますか?

EAは「予測の自動化」ではなく「ルールの自動実行」に価値があります。感情を排し、損小利大を淡々と続けてくれる(第21・23章)。ただし、その土台となる戦略に本物のエッジがなければ、自動化しても勝てない点は、人間と同じです。

……残念。でも、がっかりするのは、まだ早い。私たちには、まだ試していない道が、いくつも残っていました。次は「予測」をあきらめ、「賭け方」で勝てないかを試します。

第13章 「賭け方」で勝てないか ― 最適停止定理、実物で確認

ひとことで言うと

入口(エントリー)はコイン投げで完全にランダムにし、損切り・利確の“出口”だけをあらゆる形に変えて試しました。結果、どの出口戦略でも、成績はきれいにゼロ近辺(スプレッドのぶんだけマイナス)。 第7章の理論が、実データで証明されました。

究極の実験 ― 入口を、わざと捨ててみる

第7章で、数学は「賭け方だけでは勝てない」と断言しました。でも、本当にそうでしょうか。理屈は理屈、現実の相場は違うかもしれない。そこで、究極の実験をしました。

エントリーを、完全なコイン投げにする。 買うか売るか、いつ入るか、すべてサイコロ任せ。予測も分析も、いっさいなし。そのうえで、出口(損切り・利確・利を伸ばすトレーリング)だけを、何十通りにも変えて、実際の相場データで成績を測ったのです。もし「勝てる損切り・利確の黄金比」が存在するなら、ここで姿を現すはずです。

結果は、無慈悲なまでに、理論のとおりだった

結果は、第7章の予言と、寸分たがいませんでした。

| 出口の設定 | 勝率 | ペイオフ比 | 期待値 |

|---|---|---|---|

| 損切り近い・利確近い | 高い(5割前後) | 低い(1未満) | ほぼゼロ |

| 損切り遠い・利確遠い | 低い(2〜3割) | 高い(2〜3) | ほぼゼロ |

| トレーリングで利を伸ばす | 低い | 高い | ほぼゼロ |

どう設定を変えても、期待値はきれいにゼロ近辺。スプレッド(コスト)のぶんだけ、わずかにマイナス。 例外は、ひとつもありませんでした。

つまり――勝率とペイオフ比は、出口の設定によって、シーソーのように入れ替わるだけだったのです。一方を上げれば、もう一方が下がる。そして、その二つの積(=期待値)は、入口にエッジがないかぎり、何をどう工夫しても、決してプラスに浮かび上がってこない。

「これさえ守れば勝てる、魔法の損切り・利確ルール」は、存在しない。 これは私の意見ではありません。数学の定理(最適停止定理)が、4年半ぶんの実際の相場データの上で、冷たく裏づけられた、という事実です。世にあふれる「鉄壁の資金管理術」の正体が、これでお分かりいただけたはずです。

ここまでで、「予測(第12章)」も「賭け方(本章)」も、単独では金脈ではない、とはっきりしました。二連敗です。残された希望は、ただ一つ――相場そのものの中に、利用できる“クセ”や“流れ”が、潜んでいないか。いよいよ、第4章で用意した“ものさし”の出番です。

第14章 流れは実在するか ― ものさしを当てる

ひとことで言うと

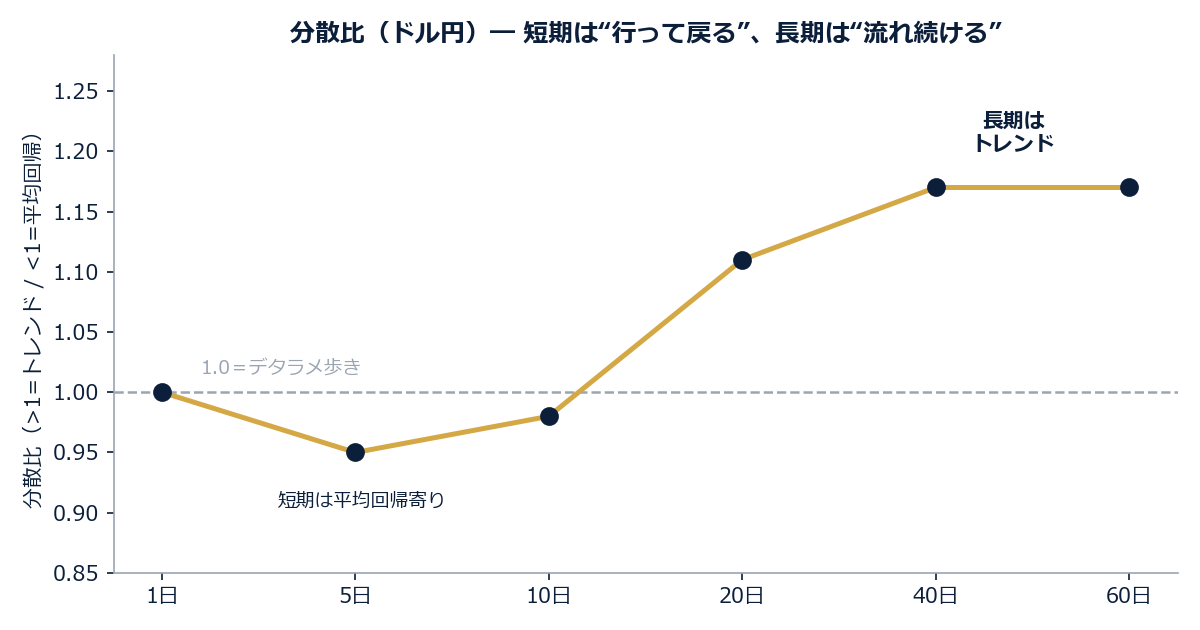

第4章の「分散比」を当てると、主要通貨は短い時間軸では“行って戻る”寄り。ところが長い時間軸(数週間〜数か月)では、流れが続く=トレンドが実在していました。第2章の直感が、ここで裏づけられます。

短期と長期で、相場は「別の顔」を持っていた

第4章で用意した“ものさし”――分散比(1より大きければトレンド、小さければ平均回帰、ちょうど1ならデタラメ歩き)を、実際の通貨に当ててみます。すると、はっとする結果が出ました。

まず、数時間〜1日という短い目盛りで見ると、こうでした。

| 通貨ペア(短期・1日) | 分散比 | 意味 |

|---|---|---|

| 英ポンド/米ドル | 約0.9 | やや平均回帰(行って戻る) |

| ドル円 | 約1.0 | ほぼデタラメ歩き |

つまり短い時間軸では、相場は「行って戻る」寄りか、ただのデタラメ歩き。第13章までで「短期の予測も賭け方もダメ」だったのは、当然だったのです。短い時間軸に、素直なトレンドなど、そもそも無かった。

ところが――目盛りを、数週間〜数か月まで、ぐっと伸ばすと。景色が一変しました。

| ドル円(長期) | 分散比 | 意味 |

|---|---|---|

| 20日 | 約1.1 | トレンド |

| 40日 | 約1.2 | 明確にトレンド |

| 60日 | 約1.2 | 明確にトレンド |

ドル円は、長い目盛りでは、はっきりと「流れが続く」性質を見せたのです(同じ長期でも、英ポンドなどは平均回帰のまま、という違いも見えました。この“通貨ごとの個性”が、後で効いてきます)。

「小さいバネは戻り、大きいバネは流れる」

お気づきでしょう。これは、第2章でお話しした、あの直感そのものです。

小さなバネ(短期)は、行って戻るだけ。でも、大きなバネ(長期)は、一方向に流れ続ける。

物理学から借りてきた、ただの“たとえ話”だと思っていた直感が、ここで、実際の相場データによって、くっきりと裏づけられたのです。これは、ぞくぞくする瞬間でした。

なぜ、長期にだけトレンドが生まれるのか。それは、国どうしの金利差や、経済の大きな潮目といった、“ゆっくりと、しかし強力に効き続ける力”が、長い時間をかけて、為替に一方向の大きな流れを作るからです(この“エンジン”の正体は、第24章のキャリートレードで詳しく扱います)。

二連敗のあとに、ようやく見えた、一筋の光。「長期のトレンドは、実在する」。 ならば、その流れに素直に乗るだけの戦略は、どうなのか? ――次の章が、この長い検証録の、クライマックスです。

第15章 ★金脈発見★ ― トレンドフォロー、25年の実証

ひとことで言うと

「流れに乗り、続く限り乗り続け、損は小さく切る」――このトレンドフォローを、7通貨・約25年で検証しました。結果は7通貨すべてでプラス、偶然である確率は1万分の1以下。これは、まぎれもなく本物の金脈でした。

ハズレ続きの果てに

ここまでの検証録を思い出してください。バネ理論による「予測」は、14回のまぐれでした(第12章)。損切り・利確を工夫する「賭け方」も、コイン投げに勝てませんでした(第13章)。有望そうに見えた手法は、ことごとく幻だったのです。

正直、私も「やはり相場に、個人が掘れる金脈なんて無いのかもしれない」と思いかけました。でも、第14章で見た、あの一点だけが、希望でした。「短期は行って戻る。でも、長期にはトレンドが実在する」。 ならば、その長期の流れに、素直に乗るだけの戦略は、どうなのか――。半信半疑で、最後の検証に取りかかりました。

戦略は、拍子抜けするほど単純

長期のトレンドが実在するなら、やることはこれだけです。

- 価格が、一定期間(たとえば過去20日)の高値を超えたら、流れに乗って買う(安値割れなら売る)。

- 逆行したら、ためらわず小さく損切り。

- 流れが続く限り、利を伸ばし続ける(トレーリング。注:価格が伸びるのに合わせて損切りラインも引き上げ、利益を守りながら伸ばし続ける手法)。

第8章で学んだ「損小利大」そのものです。これを、感情を交えず、機械的に。賢いサインも、難しい予測も、いっさい要りません。

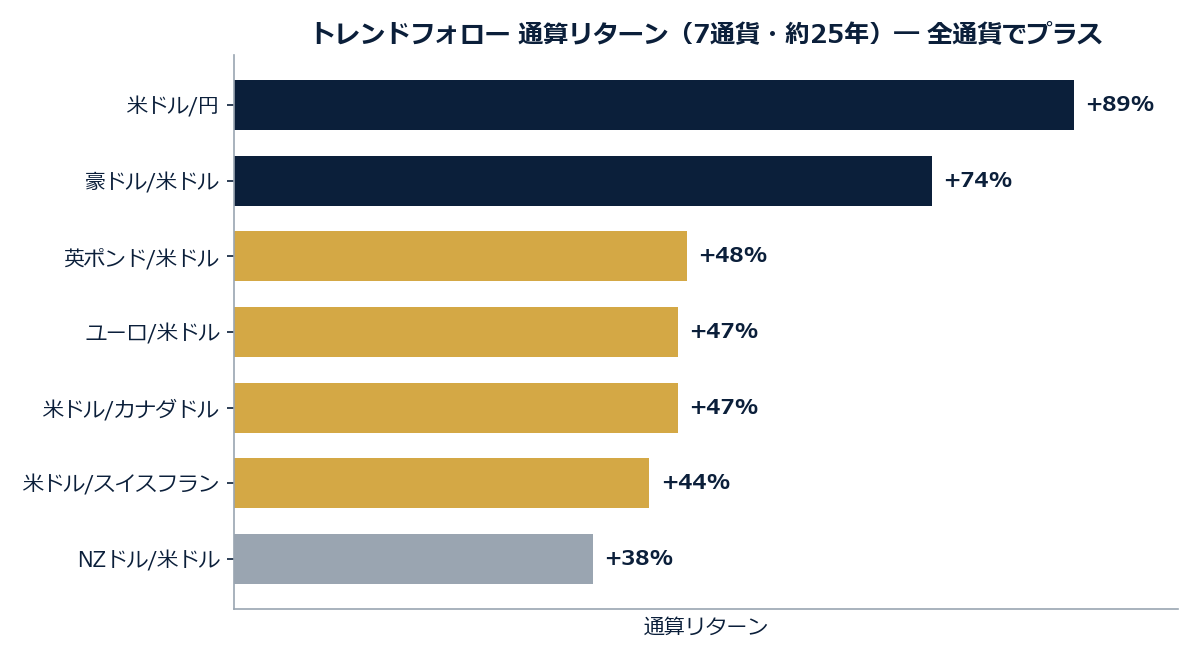

データが出した答え ― 7通貨、四半世紀

これを、7つの主要通貨ペアで、最長で約25年ぶん検証しました。もちろん取引コスト(スプレッド)も差し引いています。結果が、こちらです。

| 通貨ペア | 通算リターン(単純合計) | 偶然である確率(p値) |

|---|---|---|

| 米ドル/円 | +89% | 0.002(500回に1回) |

| 豪ドル/米ドル | +74% | 0.009 |

| 英ポンド/米ドル | +48% | 0.024 |

| ユーロ/米ドル | +47% | 0.016 |

| 米ドル/カナダドル | +47% | 0.031 |

| 米ドル/スイスフラン | +44% | 0.037 |

| NZドル/米ドル | +38% | 0.137(これだけ非有意) |

| 7通貨を合算 | +388% | 0.0001未満(1万分の1以下) |

合算すると、勝率は27%、ペイオフ比は5.7。まさに第8章でお話しした「4回負けても、1回の大勝ちでお釣りがくる」世界です。そして、これがまぐれで起きる確率は、1万分の1以下。統計の言葉でいえば、これは「偶然では、まず起こらない」レベルの数字です(専門的には t 値が6を超える、という値で、これはめったにお目にかかれません)。

なぜ効くのか ― 「大きなバネ」の正体

なぜ、こんな単純な戦略が、四半世紀も世界中で通用したのか。理由は、第2章・第14章で見た「大きなバネ」にあります。

為替の長期トレンドは、誰かの気まぐれではなく、国どうしの金利差や、経済の構造的な力といった、ゆっくりと、しかし強力に効き続ける“ファンダメンタルズ”が作ります(この話は第24章で詳しくお話しします)。たとえば、ある国が金利をぐんぐん上げ、別の国が動かなければ、その通貨ペアには、長く、大きな一方向の流れが生まれます。こうした流れは、一日では終わらない。 だからこそ、流れに乗って“待つ”トレンドフォローが、報われたのです。

成績表の「形」を、よく見てほしい

ここで、勝率27%という数字に、ひるまないでください。この戦略の真価は、利益の「形」にあります。

100回トレードすれば、73回は、小さな負けです。じわじわ削られ、心が折れそうになります。ところが、勝つ27回のうちの、さらにほんの数回――本物の大トレンドを捉えた一撃が、それまでの全部の負けを吹き飛ばし、お釣りまで生む。一度の大きな流れで、口座が数倍になることすらあります。「コツコツ負けて、ドカンと勝つ」。これは、多くの人が嫌う形ですが、数学的には、最も破産しにくく、最も大きく勝てる形なのです。

金脈は、確かに、あった

四半世紀にわたり、世界中の通貨で、コストを引いてもなお機能し続けた――これは、まぐれでは説明できません。相場には、確かに、個人でも掘れる金脈があったのです。

ここで、本書のいちばん大事なメッセージを、もう一度。「金脈がひとつでも実在したのなら、まだ誰も掘り当てていない金脈も、きっとどこかに眠っている」。 第12章・第13章で幻を見せられた後に、これが見つかった意味は、計り知れません。そして――第19章で計算した「神風ドリームモードの一億円」が、ただの妄想ではなく、この実在する金脈に、レバレッジという増幅器をかけた“延長線上の夢”だったことも、これでお分かりいただけるはずです。夢には、ちゃんと、地面がありました。

ただし、フェアな注意を一つ。この成績は、「理想的な値段で売買できた」と仮定した、いわば“机上”の数字です。現実には、注文のズレ(執行コスト)が、ここから利益を削ります。その厳しい現実は、第17章で正直にお見せします。そして、この金脈にも、見過ごせない“弱点”があることを――次の第16章で。

第16章 だが、金脈は痩せていく ― 減衰という現実

ひとことで言うと

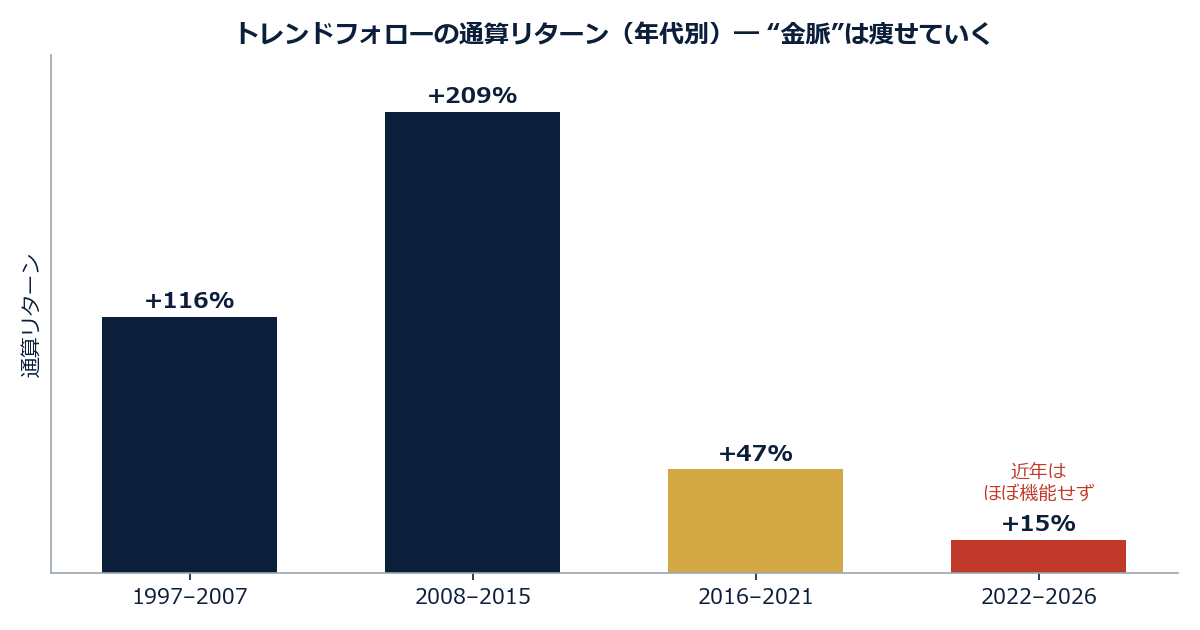

トレンドフォローは本物でした。でも正直にお伝えすると、その効きは、この10年で目に見えて弱まっています。 ゴールドラッシュの川底のように、表層の金は、掘り尽くされつつあるのです。

時代ごとに区切ると、先細りが見える

金脈は本物。でも、ここでごまかしては、本書の名がすたります。第15章のあの輝かしい成績を、時代ごとに区切ってみると、はっきりと“先細り”が見えるのです。同じ戦略、同じルールで、こうなります。

| 時代 | 通算リターン | 偶然である確率 | ひとこと |

|---|---|---|---|

| 1997〜2007年 | +116% | 1000分の1以下 | 絶好調 |

| 2008〜2015年 | +209% | 1000分の1以下 | リーマン危機・欧州危機の大きな流れを捉え、絶好調 |

| 2016〜2021年 | +47% | 約5%(ぎりぎり有意) | 明確に弱まる |

| 2022〜2026年 | +15% | 約42%(偶然と区別不能) | ほぼ機能せず |

利益のほとんどは、2015年より前に生まれていました。直近の数年は、ならして見れば、ほとんど鳴かず飛ばず。これが、目をそらしてはいけない現実です。

なぜ金脈は痩せるのか

これは、私たちの手法がへぼだったから、ではありません。世界中の名だたるトレンド系ファンド(CTAと呼ばれます)が、そろって「失われた10年」と嘆いている現象と、ぴたりと一致しているのです。原因は、大きく二つ。

ひとつは、冒頭でお話しした、市場のいちばん大事なルール。「儲かる手法は、みんなが使うと効かなくなる」。トレンドフォローは、あまりに有名になりすぎました。世界中のプロもコンピュータも、同じブレイクアウトを狙うようになれば、おいしい初動は奪い合いになり、だましのブレイク(すぐ反転する見せかけの上抜け)が増えます。

もうひとつは、各国の中央銀行による、市場の“下支え”。リーマン危機以降、中央銀行は大量のお金を市場に流し込み(金融緩和)、相場が大きく一方向に動くのを、しばしば抑え込んできました。かつてのような、大きく、素直で、長い流れは、出にくくなったのです。

「金が尽きた」のではない ― 早とちりするな

ここで絶望するのは、完全な早とちりです。思い出してください。ゴールドラッシュで、川底の砂金が拾い尽くされても、山の奥の鉱脈まで消えたわけではありません。

「表層の金が掘り尽くされた」ことと、「この鉱山に金はもう無い」ことは、まったくの別物です。トレンドフォローという金脈は、痩せはしても、消えてはいません(直近でも、わずかながらプラスは保っているのです)。そして何より――市場が変わり続ける限り、新しい鉱脈は、生まれ続けます。 金利政策が大きく動けば、また大きなバネが動き出す。新しい資産(暗号資産など)には、まだ誰も掘り尽くしていない鉱脈があるかもしれない。

掘る道具――数学と物理と、検証の作法――を手にした者にとって、相場とは、いつの時代も「まだ全部は掘られていない、広大な鉱山」なのです。痩せた金脈に嘆く者の隣で、次の鉱脈を探し始める者がいる。本書が、あなたを後者にできたなら、本望です。

第17章 もうひとつの壁 ― 「机上の利益」と「現実の約定」

ひとことで言うと

バックテストの成績は、現実の取引では目減りします。注文がすべて理想の値段で成立するわけではないからです。この“執行の壁”を見落とすと、紙の上で輝いていた金脈は、現実ではごっそり細ります。

バックテストの、いちばん優しい嘘

第15章の成績には、実は、ひとつ甘えがありました。「その値段で、ピタリと売買できた」という仮定です。バックテスト(過去検証)は、たいていこの前提で計算します。でも現実の市場は、そんなに親切ではありません。注文と現実のあいだには、必ず“ズレ”が生じます。これを執行の問題といいます。

代表的なズレが、三つ。

- 窓開け(注:週明けや重要ニュースの直後に、価格が連続せず“飛んで”動くこと)。「ここで買おう」と思った値段は、もう通り過ぎていて、不利な値段でしか買えない。

- スリッページ(注:注文した値段と、実際に成立した値段のズレ)。損切りラインを、急落がスルッと飛び越えて、もっと下で約定してしまう。

- そして、毎回必ずかかるスプレッド(取引コスト)。

実測してみた ― 理想は+5.9、現実は−7.7

口で言っても仕方がないので、私たちは、この差を実際のティックデータ(一回一回の値動きの全記録)で測りました。同じトレンドフォローを、二通りで走らせたのです。

- 理想:その日の終値で、コストゼロで、即座に約定できたと仮定。

- 現実:シグナルが出た翌営業日の“寄り付き”で約定し、実際のスプレッドを払い、損切りは足の中で滑る、と仮定。

結果は、残酷でした。1回の取引あたりの平均損益が、理想では+5.9pip(ピップ。為替の最小の値動き単位)だったのが、現実では −7.7pip。差し引き、約13pipが、現実では消えていたのです。すでに痩せていた近年の成績(第16章)では、この執行コストだけで、わずかな利益がきれいに吹き飛び、マイナスに転落しました。

これこそが「なぜ勝てないか」の最大の答え

がっかりさせる話に聞こえますか。でも、逆です。「机上ではあんなに勝てるのに、なぜ現実の自分は勝てないのか」――その最大の答えが、この“執行の壁”なのです。 世にあふれる「バックテストで右肩上がり!」のEAや商材が、実戦では溶けていく理由の、かなりの部分が、これで説明できます。

そして、ここに希望もあります。執行コストは、工夫で小さくできるのです。たとえば――

- スプレッドの狭い口座を選ぶ(次の第25章で、極み口座の話をします)。

- 翌日まで待たず、ブレイクした“その場”で約定する仕組みにする(私たちの検証は、あえて不利な「翌日寄り」で見積もった、いわば悲観シナリオでした。即時約定なら、ズレはもっと小さくなります)。

- 値が飛びやすいニュースの瞬間を避ける。

机上の理論と、現実の溝。この溝の存在を知り、それを埋める工夫ができる者だけが、本物の“鉱夫”になれます。 知らない者は、紙の上の金塊を眺めたまま、現実では手ぶらで帰るのです。

❓ 執行コスト(約定のズレ)のよくある質問

Q. バックテストでは勝てるのに、実際の取引だと負けます。なぜ?

その差の大きな正体が、執行コストです。注文は理想の値段では成立しません。窓開け、スリッページ、スプレッド――本書の実測では、1回あたり平均で約13pipが、現実では目減りしました。痩せた手法だと、これだけで利益が消えます。

Q. 執行コストは、どうすれば減らせますか?

①スプレッドの狭い口座を使う(極み口座など=第25章)、②翌日まで待たず、ブレイクしたその場で約定する仕組みにする、③値が飛びやすい経済指標発表の瞬間を避ける――この三つが効きます。コストは、努力で確実に下げられる数少ない場所です。

Q. スリッページや窓開けは、避けられないものですか?

完全には避けられませんが、影響は小さくできます。流動性の高い時間帯(ロンドン・ニューヨーク)に取引する、週末をまたぐ持ち越しを減らす、といった工夫で、想定外の不利約定を減らせます。

第18章 蜃気楼にだまされかけた話 ― 金利差というワナ

ひとことで言うと

「国どうしの金利差が、トレンドの向きを当てるのでは?」――最近の数年のデータでは、見事に当たって見えました。でも、長い歴史で検証し直すと、それは“最近だけの偶然”=蜃気楼でした。第11章の戒めの、生々しい実例です。

あまりに上手くいった、ある仮説

第15章で、トレンドのエンジンは「国どうしの金利差」だ、と書きました。それなら――金利差の動きを見れば、これから為替がどっちに動くか、先回りできるのでは?

実際、ドル円が2022年から急騰した背景は、教科書のように明快でした。アメリカが猛烈な勢いで金利を上げ、日本がほぼゼロのまま動かなかった。金利差はぐんぐん開き、お金は金利の高いドルへ流れ、円は売られ続けた。「これだ、金利差こそ羅針盤だ!」――そう考えて、最近の数年のデータで検証すると、金利差の変化は、翌月のドル円の方向を、約59%の確率で、統計的にも“有意に”言い当てていました(偶然である確率は3%台)。私たちも、一瞬、本気で興奮しました。「もう一つ、金脈を見つけたかもしれない」と。

長い歴史が、化けの皮をはがした

ところが――です。第11章で自らに課した作法、「長期・多通貨での再検証」にかけた瞬間、足元が音を立てて崩れました。

検証の窓を、最近の数年から、約30年へ。通貨も、ドル円だけでなく7通貨へ広げる。すると、あの鮮やかな的中は、ほとんど再現しなかったのです。30年で見れば、金利差でドル円の方向を当てられる確率は、約49%。コイン投げと、まったく区別がつきませんでした。

つまり、あの「59%の的中」は、実力でも法則でもなく、「2022年からのアメリカの利上げ局面」という、特定の数年間にだけ、たまたま当てはまっていた偶然――蜃気楼だったのです。第11章でいう「過去に合わせすぎ(過剰適合)」と「偶然を実力と勘違い」が、これ以上ないほど典型的な形で、私たち自身を、だましかけていました。

この“失敗談”こそ、本書でいちばん価値がある

なんだ、失敗の話か――そう思うかもしれません。でも、私はあえて言います。この第18章こそ、本書の検証録で、いちばん価値のある章かもしれない、と。

なぜなら、ここには、あなたが将来、お金を失うとしたら、その最大の原因が、丸ごと詰まっているからです。「最近よく当たっている手法」「直近半年、右肩上がりのEA」「バックテストが完璧な商材」――これらに飛びついて溶かす人は、後を絶ちません。その正体は、ほぼすべて、この“蜃気楼”です。「最近よく当たる」は、「これからも当たる」を、1ミリも保証しない。 プロでさえ、油断すればだまされる。

だからこそ、長期・多通貨・ウォークフォワードという地味な作法が、唯一の命綱になります。そして、この作法は、誰にでも実践できます――その方法は、第27章でお話しします。蜃気楼を、自分の手で見破れるようになったとき、あなたはもう、カモではなくなっているのです。

❓ 「勝てる手法」の見分け方・よくある質問

Q. 「直近半年で資産○倍」のEAや手法は、本物ですか?

ほとんどの場合、蜃気楼です。「最近よく当たる」は、「これからも当たる」を1ミリも保証しません。特定の時期にだけ当てはまった偶然(過剰適合)が、その正体である場合が大半。短い期間の好成績ほど、疑ってかかるべきです。

Q. FX商材や高額EAで、お金を失わないコツは?

たったひとつ。「長期・多通貨・ウォークフォワードで検証されているか」を確認すること。それが示されていない(あるいは直近の右肩上がりだけを見せる)ものは、買ってはいけません。本書のプロでさえ、この作法がなければ蜃気楼にだまされかけました。

Q. 自分で見破れるようになりますか?

なれます。デモ口座で自分の手を動かせば(第27章)、「最近だけ当たる手法」が、期間を延ばした途端に崩れる様子を、何度でも体感できます。一度この感覚を掴めば、あなたはもう、うまい話のカモにはなりません。

さて、長い検証録の旅が終わりました。整理しましょう。

- 「予測」も「賭け方」も、単独では金脈ではなかった(第12・13章)。

- でもトレンドフォローという金脈は、25年・世界中で、確かに実在した(第15章)。

- ただしそれは今は痩せ(第16章)、現実の執行コストという壁もある(第17章)。

- そして、蜃気楼にはいつでもだまされうる(第18章)。

では、この現実を前に、私たちはどうすればいいのでしょう。確率の道を信じて、痩せた金脈を掘り続け、新しい鉱脈を探すのか。 それとも――運の道で、夢を見るのか。 次の第IV部は、いよいよ「神風ドリームモード」と「勝ち逃げ」の話です。数学が静かになり、人間の出番がやってきます。

第IV部 ― 夢を見る権利(運の道と、勝ち逃げの技術)

ここまでは「確率の道」――じっくりエッジを探す、プロの道の話でした。でも、冒頭で約束したもう一つの道、「運の道」を覚えていますか。エッジなんてなくてもいい。運が向いた一瞬に大きく勝って、逃げる。

「そんなのギャンブルじゃないか」――そのとおりです。でも、この第IV部でお見せするのは、ただのギャンブルにも、ちゃんと“数学”があるということ。そして驚くことに、その数学は、第II部で学んだ道具で、きれいに説明できてしまうのです。夢は、賢く見たほうが、長く見られます。

第19章 神風ドリームモード ― 10万円が1億円になる日の計算

ひとことで言うと

10万円を1億円にするのは、「2倍を10回続ける」のと同じ(2¹⁰=1024倍)。連続でそれを引く確率は宝くじ並みに小さい。でもゼロではありません。その“取らぬ狸の皮算用”を、ごまかさず計算してみます。

朝、口座を開いたら桁が変わっていた――

想像してみてください。ある朝、スマホで口座残高を開くと、見慣れない桁数が並んでいる。昨夜まで数十万円だったはずの数字に、ゼロがいくつも増えている――。

FXに人が惹かれる理由を、きれいごと抜きで言えば、これです。「一発で、人生が変わるかもしれない」。株式の積立や不動産では、まず味わえないスピード感。この“夢”の部分を、本書はバカにしません。むしろ、その夢が数学的にどれくらいの大きさで、どれくらいの確率なのかを、正面から計算してみせます。夢は、輪郭がはっきりしたほうが、ずっと面白いのです。

まず、夢の正体を分解する

「FXで一発、億を当てたい」。この夢を、数字に翻訳してみましょう。元手10万円を1億円にする――これは1000倍にすることです。そして1000は、だいたい2の10乗(2×2×2…と10回かけると1024)。つまり夢の正体は、こう言い換えられます。

「資産を2倍にするのを、10回連続で成功させる」

たったそれだけ、とも言えます。一回で1000倍を狙うのではなく、「2倍」という、わりと現実味のある勝負を、10回続けて引き当てる。ここがミソです。

神風ドリームモードとは何か

ここで、第III部で見つけた金脈・トレンドフォローを思い出してください。あれは「めったに勝たないが、勝つときは特大(勝率27%・ペイオフ比5.7)」という戦略でした。たまに来る、特大の一撃。この一撃に、レバレッジ(注:手元資金の何倍もの金額を動かせる仕組み。利益も損失も同じだけ倍になる)を高くかけて全力で乗り、勝った利益をそのまま次の勝負に乗せ、また勝ったら乗せ……と複利(注:増えた分も含めて、雪だるま式に再投資すること)で膨らませていく。これが、俗に「神風ドリームモード」と呼ばれる、最大火力の戦い方です。

では、その確率は? ― ごまかさず計算する

仮に、一回の全力勝負で「2倍になるか、資金を大きく失うか」のどちらかになるとして、2倍に成功する確率を3回に1回(約33%)としましょう(トレンドフォローの性質からすると、これでもかなり楽観的な見積もりです)。すると、連勝の確率はこうなります。

| 連続成功 | 到達資金(元手10万円) | その確率 | たとえると |

|---|---|---|---|

| 3連続 | 80万円 | 約 3.7%(27回に1回) | サイコロで同じ目が2回 |

| 5連続 | 320万円 | 約 0.4%(240回に1回) | ― |

| 7連続 | 1,280万円 | 約 0.05%(2千回に1回) | ― |

| 10連続 | 約1億円 | 約0.0017%(約6万分の1) | 宝くじ1等よりずっと高い |

約6万分の1。 年末ジャンボ宝くじの1等(2,000万分の1規模)とくらべれば、けた違いに高い確率です。そして、何より、ゼロではありません。 毎年、世界のどこかで、この“神風”を引き当てる人が、現実にいます。

これは「嘘」ではなく「宝くじ」だ

ここで、正直なことを、はっきりお伝えしておきます。この道を行く人の大半――10人中9人以上は、1億円に届く前に、資金を失います。 第6章で学んだ期待値で見れば、レバレッジを上げた勝負は、スプレッド(取引コスト)のぶんだけマイナス。平均すれば、負けるゲームなのです。

でも――宝くじを思い出してください。宝くじの期待値は、買った額の45%しか戻らない、れっきとした「損なゲーム」でした(第6章)。それでも、毎年大勢の人が、笑顔で列に並んで買います。なぜか。人は「期待値」を買っているのではなく、「当たるかもしれない夢」を買っているからです。300円で、当選発表までの数週間、ぼんやりと幸せな空想ができる。その空想代として、300円は安い――そういう買い物なのです。

神風ドリームモードも、まったく同じです。これは“当たれば人生が変わる宝くじ”であって、“堅実な投資”ではありません。 この一線さえ、はっきり自覚していれば――夢を見るのは、あなたの自由です。むしろ、輪郭のはっきりした夢は、ぼんやりした夢より、ずっと健全です。

宝くじより、はるかにタチがいい理由

そして、神風ドリームモードには、ただの宝くじにはない、二つの大きな利点があります。

ひとつは、「途中でやめる」という選択肢があること。宝くじは買ったら結果を待つだけですが、FXは、増えている途中で“降りる”ことができます。この一点が、勝率をまるごと変えてしまう――それが、次の第20章の主役、「勝ち逃げ」です。

もうひとつは、本書の最後の最後で明かす、「そもそも、この宝くじをタダで引く方法がある」ということ。自分のお金を1円も使わずに、神風の挑戦権を手に入れる裏技です(終章で種明かしします)。

❓ 神風ドリームモードのよくある質問

Q. 本当に、10万円が1億円になることはあるんですか?

数学的には、あり得ます(2倍を10連続=約1024倍)。でも、その確率はおよそ6万分の1。現実には、10人中9人以上が、1億円に届く前に資金を失います。これは「堅実な投資」ではなく「当たれば人生が変わる宝くじ」だ――この一線を、絶対に忘れないでください。

Q. 神風モードは、いくらから始めるべき?

鉄則は、「失ってもいい金額だけ」でやること。生活費や借金で挑むのは絶対にNGです。むしろ理想は、終章で明かす「口座開設ボーナス」を使い、自己資金ゼロで挑むこと。そうすれば、外れても財布は痛みません。

Q. 当てるコツはありますか?

身も蓋もないですが、コツの大半は「運」です。ただし、運を“収穫”する技術はあります――それが次章の勝ち逃げ。そして、挑戦回数(試行回数)を増やすほど、大当たりに出会う機会も増えます。無料のボーナスで何度も挑めるなら、その回数を稼げます(終章)。

夢の輪郭は、つかめました。次は、その夢を「賢く」見る技術――勝ち逃げの数学です。

第20章 勝ち逃げの技術 ― エッジがなくても勝てる、唯一の方法

ひとことで言うと

エッジがなくても、「上がったところでやめる」だけで勝ち越せます。ただし数学は正直で、「資産をk倍にしてやめる」作戦の成功率は、だいたい1/k。2倍狙いならほぼコイン投げ、10倍狙いなら約10%。そして最大の敵は、相場ではなく「やめられない自分」です。

カジノの達人が、いちばん大事にすること

ラスベガスで勝ち続ける――そんなプロのギャンブラーに「コツは?」と聞くと、多くがこう答えるそうです。「勝っているうちに、席を立つことだ」。

拍子抜けするほど地味です。でも、これがすべてです。控除率のあるゲーム(=長く続ければ必ず負けるゲーム)で唯一勝ち越す方法は、“読み”でも“必勝法”でもなく、引き際なのです。そしてFXもまた、何も考えずに続ければ、控除率(スプレッド)のぶんだけジリ貧になるゲームでした(第6章)。ならば、答えは同じはず。勝っているうちに、席を立つ。

賭け方では勝てない。でも「やめ方」は選べる

第7章で、私たちは「賭け方(損切り・利確・倍賭け)では、期待値を変えられない」という、にべもない事実を学びました。でも、プレイヤーには、たったひとつだけ、本物の自由が残されています。「いつテーブルを去るか」です。

エッジがゼロのゲームでも、短い期間の成績は、大きく上下にブレます(第10章の“運”)。ということは――取引を続けていれば、どこかのタイミングで、あなたはきっと「勝っている瞬間」を通り過ぎるのです。問題は、その瞬間に席を立てるかどうか、それだけ。エッジを“作る”のではなく、運がもたらした幸運な瞬間を“収穫して逃げる”。これが、ギャンブルで勝ち越す、唯一にして最強の戦略です。

「ギャンブラーの破産問題」が教える、勝ち逃げの成功率

ここでも、数学がきれいな答えを用意してくれています。ギャンブラーの破産問題(注:手持ち資金が「破産」と「目標額の達成」の、どちらに先に到達するかを確率で扱う、確率論の古典的なテーマ)です。

結論はシンプルです。ほぼ公平なゲームで、資金をk倍にしてから逃げようとするとき、その成功確率は、だいたい 1/k。逆に言えば、失敗(その前に資金を失う)確率が 1-1/k。表にするとこうです。

| 目標(勝ち逃げライン) | 成功する確率 | イメージ |

|---|---|---|

| 2倍(10万→20万) | 約 50% | ほぼコイン投げ! |

| 3倍(10万→30万) | 約 33% | サイコロで特定の目以外 |

| 5倍(10万→50万) | 約 20% | ― |

| 10倍(10万→100万) | 約 10% | ― |

| 100倍(10万→1000万) | 約 1% | ― |

| 1000倍(10万→1億) | 約 0.1% | 第19章の“神風”と同じ |

(スプレッドという控除率のぶん、実際はこれより少しだけ下がります)

お気づきでしょうか。第19章の「1億円=約6万分の1」も、この 1/k の仲間です。そして、この表がはっきり教えてくれる、いちばん大事な教訓はこれです。

欲を小さくするほど、勝ち逃げの成功率は上がる。

「2倍になったら満足してやめる」と決めるだけで、勝負はほぼ五分五分。控除率を考えても、これは「割に合わない」とは言えない、なかなか良い賭けなのです。一獲千金(1000倍)を狙えば0.1%の茨の道ですが、「まず2倍」に照準を絞れば、勝負は一気に現実味を帯びます。

唯一にして最大の敵 ― 「やめられない自分」

ところが、ここに、人類最大級の落とし穴があります。「2倍になったとき、あなたは本当に、やめられますか?」

正直に言えば、ほとんどの人は、やめられません。20万円になった瞬間、頭をよぎるのは「この調子なら、40万も、いや100万もいけるんじゃないか」。そして続ける。続ければ続けるほど、成績は大数の法則(第5章)に従って、本来の期待値(=マイナス)へと、容赦なく引き戻されていく。気づけば、利益どころか元手も溶けている――FXで退場する人の、典型的な最期です。

つまり、勝ち逃げ戦略の成否を分けるのは、相場を読む力ではありません。「ここでやめる」と決めたラインを、欲に負けず、機械的に実行できる規律――ただ、それだけなのです(この“規律”の話は、第22章でじっくり掘り下げます)。

だから、運の道は「ひとつの判断」に集約される

ここで、決定的なことを言います。「いつ逃げるか」という判断だけは、どんなに精密なコンピュータのプログラムにも、絶対にできません。 プログラムは、相場のパターンは計算できても、「君はもう十分儲けた。家族と祝杯をあげて、二度と戻ってくるな」とは、言ってくれないのです。それは、あなたという人間にしか下せない判断です。

すると、運の道は、煎じつめると、おそろしくシンプルなゲームになります。

売買そのものは、誰か(または何か)に任せる。自分は、たったひとつ――「引き際」だけを決める。

相場を読む必要も、チャートに張りつく必要も、ありません。決めるのは、引き際だけ。

❓ 勝ち逃げのよくある質問

Q. いくら増えたら逃げるのが、正解ですか?

数学的には、目標を小さくするほど、成功率が上がります(k倍狙いの成功率は約1/k)。「2倍になったら降りる」なら、ほぼ五分五分の勝負。欲を出して10倍を狙えば、成功率は約10%に落ちます。まずは「2倍で降りる」あたりが、現実的で勝率の高いラインです。

Q. 勝ち逃げした後、また始めてもいいですか?

かまいません。何度でも挑戦できます。ただし、一回ごとに、必ず引き際を守ること。「今回も、もう少し」と続けてしまうと、成績は本来の期待値(マイナス)へ引き戻され、せっかくの勝ちを吐き出します(第5章・第10章)。

Q. 「逃げる」って、具体的にどうすれば?

利益が目標額に達したら、ポジションをすべて決済し、そのお金を口座から出金してしまうのがいちばん確実です。口座に置いたままだと、つい再投資して溶かします。物理的に手の届かない場所へ「収穫物」を運ぶ――これが、欲に勝つ最も簡単な方法です。

では、その「売買を任せる相手」とは、いったい誰なのか。次の章で、その正体を明かしましょう。

第21章 アルゴを借りて、引き際だけ決める ― 丁半博打としてのコピートレード

ひとことで言うと

売買は、自分でやらなくていい。よくできた自動売買プログラムを“コピー”すればいいのです。あなたの仕事は、第20章の「引き際」を決めること、ただ一つ。これなら、相場をまったく知らない初心者でも、今日から運の道に立てます。

「自分で売買しなきゃ」という思い込みを捨てる

第20章で、運の道は「売買は誰かに任せ、自分は引き際だけ決める」ゲームに集約される、と話しました。では、その「誰か」とは?

答えは、プログラムです。第15章で見つけたトレンドフォローのような戦略を、EA(イーエー。注:Expert Advisorの略。MT5などの取引ソフト上で動く、売買を全自動でこなすプログラム)にしてしまえば、24時間、眠らず、迷わず、感情に流されず、淡々と「損は小さく、利は伸ばす」を実行し続けてくれます。第22章で見るとおり、人間が負ける最大の原因は“感情”ですが、プログラムには、それがありません。

そして、たとえあなたがプログラムを一行も書けなくても、まったく問題ありません。今は、他人やプログラムの売買を、自分の口座でそっくり自動複製する仕組みがあるからです。それがコピートレード(注:優秀なトレーダーや、あるプログラムの取引を、自分の口座に丸ごと自動でコピーする仕組み。難しい操作は要らない)です。

運の道の、究極の単純化

ここで、二つのピースが、かちりとはまります。

- 第20章:運の道で勝ち越す唯一の方法は「勝ち逃げ」。引き際を決めるのは、人間にしかできない。

- 本章:売買そのものは、アルゴをコピーすれば、丸ごと任せられる。

この二つを合わせると、運の道は、信じられないほどシンプルなゲームに姿を変えます。

① よくできたアルゴ(トレンドフォロー型など)をコピーする。

② あとは「いくら増えたら降りるか」だけ、自分で決めて、守る。

これだけです。チャートの読み方も、経済ニュースも、エントリーのタイミングも、いっさい勉強しなくていい。あなたが集中すべきは、たったひとつ――引き際。たとえば「資金が2倍になったら、何も考えず、全部引き上げる」。この一点さえ守れれば、第20章の数学どおり、ほぼコイン投げ(成功率約50%)の勝負に持ち込めます。相場の知識ゼロの初心者が、今日からテーブルに着ける――これが、コピートレードの本当の威力です。

「取引回数」という、もうひとつのカギ

ここで、少し戦略的な話を。第10章で「短期の成績は運でブレる」と学びました。このブレ(=勝っている瞬間が訪れること)は、取引回数が多いほど、早く・何度もやってくるのです。

つまり、コツコツ少なく取引するアルゴより、活発に何度も取引するアルゴのほうが、「勝ち逃げのチャンス(=資金が一時的に大きく増える瞬間)」に出会う回数が増える。勝ち逃げ戦略をとる人にとって、これはプラスに働きます。チャンスのくじを、何度も引けるからです。

※もちろん、これは諸刃の剣でもあります。回数が増えれば、負ける瞬間にも早く出会う。だからこそ、増えたら必ず降りるという規律が、いっそう重要になるのです。

正直な注意書き ― これは「丁半博打」です

きれいごとは言いません。コピー元のアルゴに、長期で通用する“本物のエッジ”があるとは限りません(第III部で見たとおり、それを見つけるのは至難の業で、見つけても痩せていきます)。エッジがなければ、だらだら続ければ、いつかは負けます。 だからこそ――勝ち逃げなのです。

これは「ほったらかしで増え続ける魔法の投資」ではありません。ルールのはっきりした、丁半博打です。「アルゴを借り、運よく増えたところで、潔く降りる」――そういう、勝ち負けの構造が完全に見えているゲーム。その自覚さえあれば、これほど分かりやすく、これほど初心者にフェアなゲームも、なかなかありません。曖昧な「なんとなく勝てそう」より、よほど誠実です。

そして、語り合える仲間がいる

最後に、ひとつ。アルゴの世界は、奥が深く、そして語り合うと楽しいものです。「このアルゴのこのルールは、なぜこう動くのか」「もっと改良できないか」――そうした議論こそ、第III部でやった“検証”の入口であり、新しい金脈を掘り当てる第一歩です。当サイトでは、こうしたアルゴの共有や議論の場づくり、そして実際に動くEAの公開も進めています。一人で夢を見るより、仲間と金脈を探すほうが、ずっと遠くまで行けるのですから。

❓ コピートレードのよくある質問

Q. コピートレードって、結局、儲かるんですか?

正直に言えば、長期的に勝てる保証はありません(本書で見たとおり、本物のエッジは見つけにくく、見つけても痩せていきます)。だからこそ「勝ち逃げ」前提の、ルールの分かった丁半博打として割り切るのが正解です。「ほったらかしで増え続ける魔法」だと思って始めると、痛い目を見ます。

Q. どのアルゴ(EA)をコピーすればいいですか?

派手な右肩上がりの成績だけで選ぶのは禁物です(第11章・第18章の蜃気楼!)。見るべきは、思想がはっきりしているか、過去の最大の落ち込み(ドローダウン)はどれくらいか、取引回数はどうか。そして何より、選んだ後は盲信せず、引き際だけは自分で握ること。

Q. 本当に、私は何もしなくていいんですか?

売買の操作は、何もしなくて大丈夫です。でも、たったひとつ、「いくら増えたら降りるか」の判断だけは、あなたの仕事です(第20章)。この最後の一手だけは、どんなプログラムにも代われません。逆に言えば、そこさえ守れば、初心者でも今日からテーブルに着けます。

さて、運の道の全貌が見えました。残るは、確率の道も運の道も等しく襲う、最後にして最大の関門――自分自身の感情です。

第22章 最大の敵は、自分の感情 ― ティルトという病

ひとことで言うと

どんなに正しい戦略も、感情で台無しになります。負けを取り返そうと熱くなる「ティルト」、勝ちをやめられない「欲」。口座を溶かすのは相場ではなく、たいてい自分自身です。

ポーカーの「ティルト」

ポーカーに、ティルト(注:負けや不運で頭に血がのぼり、冷静な判断ができなくなった状態。ピンボール台を傾けて壊すイメージから)という言葉があります。一度大きく負けると、「取り返してやる」と熱くなり、いつもなら絶対にやらない無謀な勝負を重ねて、傷をどんどん広げてしまう。どれだけ理論を知っていても、プロでさえ陥る、最大の落とし穴です。

そして、FXは、このティルトの宝庫です。心当たり、ありませんか。

- 損切りした直後に、相場が反転。悔しくて、ルールを破って飛び乗る(そして、また損切り)。

- 負けを一発で取り返そうと、いきなり掛け金を倍に上げる(第7章の倍賭けの罠、そのもの!)。

- 損切りができず、「いつか戻る」と塩漬けにして、小さな傷を致命傷に育てる。

- 勝っているのに「もっと、もっと」と欲が出て、第20章の“勝ち逃げ”を、みすみす逃す。

これらはすべて、相場のせいではありません。自分の感情が、自分の口座を溶かしているのです。「FXで一番難しいのは、相場分析ではなく、自分の感情の制御だ」――経験者ほど、深くうなずく言葉です。

感情に勝てないなら、「感情を持たない者」に任せればいい

では、どうすればティルトを防げるのか。精神論で「冷静になれ」と唱えても、人間は弱いものです。そこで、もっと確実な方法があります。判断を、あらかじめルール化し、実行を“感情のない者”に任せること。

そう、第21章で話した自動売買プログラム(EA)やコピートレードです。プログラムは、損切りした直後に悔しがりません。負けを取り返そうと熱くなりません。決めたルールを、24時間、眠らず、淡々と実行するだけ。人間が最も苦手な「感情の制御」を、丸ごと肩代わりしてくれるのです。これが、機械に任せることの、最大の利点かもしれません。そして人間に残された仕事は、ただ一つ――やはり、引き際の判断(第20章)だけになります。

結局、すべては「規律」に行き着く

ここまで、確率の道(第II・III部)と、運の道(第IV部)という、まったく逆の二つの道を見てきました。でも、ゴールの直前で、二つの道は、一つの同じ関門に合流します。規律――決めたルールを、感情に流されず、淡々と守り続ける力です。

- 確率の道では、「数百回続けて、運のベールの奥にあるエッジを確かめる」規律。

- 運の道では、「2倍になったら、欲を捨てて、潔く降りる」規律。

どちらの道も、最後に勝敗を分けるのは、相場を読む力ではなく、自分をコントロールする力なのです。

ポーカーの世界チャンピオンたちが、口をそろえて言います。「最後に勝つのは、いちばん賢い者ではない。いちばん、感情を制御できた者だ」。FXも、寸分たがわず、同じなのです。賢さより、規律。これを胸に刻んだあなたは、もう、大多数の負け組とは、違う場所に立っています。

さて、二つの道を歩き終えました。確率の道の地味な真実も、運の道の甘い夢も、そして両方に共通する「規律」という関門も見てきました。

最後の第V部では、少し実用的な話をします。あなたが実際にこのゲームのテーブルに着くとき、知っておくと視界がクリアになる“道具と地形”――トレンドフォローとは何か、キャリートレードとは何か、取引コストという見えない敵、そして「自分の金脈」を自分の手で探す方法。地図の、最後のページです。

第V部 ― 道具と地形(戦う前に知っておくこと)

最後の第V部は、少し実用的な話です。テーブルに着く前に知っておくと、視界がぐっとクリアになる“道具”と“地形”――トレンドフォローとは何か、キャリートレードとは何か、そして見えない敵である「コスト」と「レバレッジ」。地図の、仕上げのページです。

第23章 トレンドフォローとは ― 「待つ」が9割の戦略

ひとことで言うと

流れに乗り、損は小さく切り、利は流れが続く限り伸ばす――勝率は低いが、たまの大勝ちで稼ぐ戦略です。第15章で見つけた金脈の、正体そのもの。何十年も、世界中のプロが使ってきた“順張り”の王道です。

素人が億を稼いだ「タートルズ」の伝説

1980年代のアメリカ。著名な相場師リチャード・デニスと、その盟友ウィリアム・エックハートのあいだで、ある言い争いがありました。「優れたトレーダーは、生まれつきの才能か、それとも教育で作れるか」。デニスは言いました。「ルールさえ教えれば、ど素人でも勝てるようになる」。

これを証明するため、彼は新聞広告で一般人を募集します。集まったのは、元コックや、ゲーム好きの若者など、相場経験ゼロの人々。デニスは彼らに、ごくシンプルな売買ルールを叩き込み、実際の資金を持たせました。彼らは「タートルズ(亀)」と呼ばれ――その後の数年で、合計で数百億円規模ともいわれる利益を上げたのです。デニスの勝ち、でした。

そのルールの核こそ、トレンドフォロー。やることは、拍子抜けするほど単純でした。

- 価格が一定期間(たとえば過去20日)の高値を抜けたら、流れに乗って買う。

- 逆行したら、ためらわず小さく損切り。

- 流れが続く限り、利を伸ばし続ける。

この「タートルズのルール」は、後に本として公開さえされています。秘密のサインなど、どこにもない。 大事なのは、ルールそのものより、それを淡々と守る規律のほうだったのです。

【コラム】タートルズ実験の中身

この実験が始まったのは、1983年。デニスは新聞広告で集めた十数人に、わずか2週間ほどの訓練を施し、自分の資金を預けました。教えられたのは、主に二つのトレンド追随ルール。ひとつは「過去20日の高値を抜けたら買い、10日安値で手じまい」、もうひとつは「過去55日の高値を抜けたら買う」という、より大きな流れを狙うもの。どちらも、価格が一定期間のレンジを抜けた“ブレイクアウト”に乗る、というだけのシンプルなものでした。

結果、タートルズたちは、その後の数年で、合計で100億円をはるかに超える利益を上げたと言われます。経験ゼロの素人が、です。これは「相場の才能」という神話を打ち砕き、「正しいルールと、それを守る規律があれば、勝てる」ことを示した、歴史的な事件でした。本書がデータで再確認した金脈(第15章)は、まさにこの精神の延長線上にあります。

「コツコツ負けて、ドカンと勝つ」

この戦略の成績表は、独特です。取引の7割は、小さな負け。 トレンドが出ない“凪”の時期は、だましのブレイクに、ちょこちょこ損切りで刈られ続けます。心が、じわじわ削られます。

ところが、残りの3割――いや、ときにはたった1割の「本物の大きな流れ」を捉えたとき。それまでの全部の負けを吹き飛ばす、特大の利益が出る。第8章の「損小利大」、そのものです。現代でも、ウィントンやAHLといった巨大なファンド(マネージドフューチャーズ。注:トレンドフォローを中心に世界中の市場で運用する投資ファンドの総称)が、この戦略で何兆円もの資金を運用しています。

最大の技術は「待つこと」

だから、トレンドフォロワーにとって、最も大事な技術は、相場を読む力ではありません。「待つこと」と「耐えること」です。流れが来ない退屈な時期に、小さな損切りを淡々と受け入れ続けられるか。大半の人がこの戦略で脱落するのは、相場を外したからではなく、この“地味な負けの期間”に、耐えきれなかったからなのです(第22章の規律!)。

裏を返せば、チャートに張りつく必要がないということでもあります。ルールは機械的。日に一度チェックすれば十分。本業を持つ人や、感情に流されやすい初心者にこそ、実は向いている戦略なのです(そして「待つ」のが苦手な人間の代わりに、淡々と実行してくれるのが、第21章のアルゴでした)。

❓ トレンドフォローのよくある質問

Q. 「トレンドフォローはもう通用しない(オワコン)」と聞きました。本当ですか?

半分本当で、半分は誤解です。第16章で見たとおり、効きはこの10年で確かに弱まりました。でも、25年・7通貨では依然プラスで、消えてはいません(第15章)。「派手に儲かった黄金時代は過ぎた。でも、規律を持って長期で分散すれば、まだ拾える」――これが正確な現在地です。

Q. 勝率が低くて、精神的にきつそうです。

そのとおり、きついです。そして、そのきつさに耐えられるかどうかが、この戦略の本体です(第8章・第22章)。だからこそ、感情を持たないアルゴに任せる(第21章)意味があります。人間が「もう損切りは嫌だ」と投げ出す場面でも、プログラムは淡々とルールを守り続けます。

Q. どの時間軸でやればいいですか?

短い時間軸(数分〜数時間)は「行って戻る」性質が強く、トレンド狙いには不向きです(第4章・第14章)。トレンドが素直に出るのは、日足以上の長い時間軸。腰を据えて、週〜月単位で持つのが基本です。

Q. 順張り(トレンドフォロー)と逆張り、結局どちらが正解?

「どちらが正解」ではなく、「今の相場がどちらのタイプか」で決まります(第4章の分散比)。流れの出ている相場では順張り、行ったり来たりのレンジでは逆張り。性質と戦い方が逆だと、ほぼ負けます。

第24章 キャリートレードとは ― 階段で上り、エレベーターで落ちる

ひとことで言うと

低金利の通貨を売って、高金利の通貨を買い、その金利差を毎日受け取る戦略です。寝ているだけでコツコツ儲かりますが、危機が来ると一瞬で吹き飛ぶ、独特のリスクを抱えています。

寝ているだけで、利息が入る仕組み

世界の国々は、それぞれ違う政策金利を持っています。日本がほぼ0%でも、メキシコやトルコ、あるいはアメリカが数%、という具合に。この差を利用するのが、キャリートレードです。

やり方は単純。金利の低い通貨(たとえば円)を売って、金利の高い通貨を買い、そのまま持っておくだけ。すると、その金利差ぶんが、ポジションを持っているだけで、毎日、口座に振り込まれます。これをスワップポイント(注:2国間の金利差から生じ、ポジションを翌日に持ち越すたびに発生する、受け取りまたは支払い)といいます。為替レートがまったく動かなくても、利息のようにお金が積み上がっていく――これが、多くの人を惹きつけてきた魅力です。日本の個人投資家がこぞって高金利通貨を買う様子は、海外で「ミセス・ワタナベ」とまで呼ばれました。

第III部で、ドル円の大トレンドのエンジンが「日米の金利差」だったのを思い出してください。キャリートレードは、その金利差を、為替の値動きを待たずに、直接、日々の収益に変える戦略なのです。

「階段で上り、エレベーターで落ちる」

ただし、甘い話には裏があります。キャリートレードには、有名な格言があります。「階段を上るようにコツコツ儲かり、エレベーターで落ちるように一瞬で失う」。

平常時は、スワップがちりちりと積み上がり、為替も緩やかに有利な方向へ動き、すべてが順調に見えます。ところが、ひとたび金融危機やパニックが起きると、世界中の投資家が一斉に高金利通貨を投げ売りし、安全な円を買い戻す。何年もかけて積み上げた利益が、わずか数日で消し飛ぶのです。2008年のリーマン・ショック、そして記憶に新しい2024年8月の急変動では、円が数日で十数円も急騰し、円キャリーを組んでいた投資家が、軒並み大きな損失を被りました。第16章で「キャリーは危機で巻き戻す」と書いたのは、このことです。

【コラム】2024年8月、円キャリーの逆流

2024年の夏まで、世界の投資家は「金利の安い円を借りて、金利の高いドルなどで運用する」円キャリーを、大規模に積み上げていました。ドル円は7月に1ドル=160円を超え、円安は一本道に見えました。

ところが――日本銀行が利上げに動き、同時にアメリカの景気減速懸念が浮上すると、潮目が一変。積み上がっていた円キャリーが、雪崩を打って巻き戻されたのです。ドル円はわずか数週間で160円台から140円台へと急落。8月5日には日経平均株価が史上最大規模の下落を記録し、世界の市場が連鎖的に揺れました。

何年もかけて「階段」を上ってきた円キャリーの利益が、まさに「エレベーター」で数日のうちに吹き飛んだ――この出来事は、キャリートレードの甘さと怖さを、これ以上ないほど鮮明に示しました。スワップという“利息”の心地よさの裏に、こうした牙が隠れていることを、忘れてはいけません。

豆知識 ― 「極み口座」はキャリーには向かない、が…

ここで、口座選びに関わる豆知識を一つ。XMの「極み(KIWAMI)口座」は、スワップフリー(注:スワップポイントの受け取りも支払いも発生しない)です。

つまり、極み口座では、キャリートレードの“金利差収入”は得られません。キャリーをやりたいなら、スワップのつく口座を選ぶ必要があります。

ところが、これは裏を返せば、どれだけ長くポジションを持ち続けても、保有コスト(マイナススワップ)が一切かからないということ。数週間から数か月、ポジションをじっくり握り続けるトレンドフォロー(第23章)とは、むしろ相性が抜群なのです。「金利差で稼ぐ(キャリー)」のか、「大きな流れで稼ぐ(トレンドフォロー)」のか――狙う金脈によって、選ぶべき道具(口座)も変わる。次の章で、その道具の話を詳しくします。

❓ キャリートレードのよくある質問

Q. スワップポイントだけで、コツコツ稼げますか?

平常時なら、理屈のうえでは可能です。でも第24章で見たとおり、数年ぶんの利益が、一度の危機で吹き飛ぶのがキャリーの本性です(2024年8月が記憶に新しい)。スワップという“利息”に目を奪われ、為替の急変リスクを軽く見ると、痛い目に遭います。

Q. スワップが「高い」業者を選べばいいですか?

スワップの額だけで選ぶのは危険です。本当に大事なのは、そのスワップを生んでいる金利差そのものが、これから拡大するか縮小するか。金利差が縮む局面では、スワップをもらいながら為替で大きく負ける、ということが普通に起きます。

Q. 結局、キャリーとトレンドフォロー、初心者はどっち?

どちらも一長一短ですが、本書が25年・7通貨で“金脈”と確認できたのは、トレンドフォローのほうでした(第15章)。キャリーは「平常時は楽だが、たまに地獄」という、上級者向けの性格です。なお、XMの極み(KIWAMI)口座はスワップフリーなのでキャリーには使えませんが、長期保有のトレンドフォローには好相性です(第25章)。

第25章 見えない敵「コスト」 ― スタンダード口座と極み口座

ひとことで言うと

取引のたびにかかるコスト(スプレッド)は、第6章でいう“控除率”そのもの。塵も積もれば山となります。だからこそ、ここは相場の運に左右されず、自分の意志で確実に改善できる、数少ない場所。口座タイプの選び方が、地味に効いてきます。

コストだけは「100%確実なマイナス」

第6章で、FXの控除率はスプレッド(買値と売値の差)だと学びました。第17章では、現実の約定コストが利益を削るのも見ました。ここで、改めて強調させてください。相場の上下は誰にも読めませんが、コストだけは、100%確実に、あなたの期待値を下げます。

これは裏返せば、「努力すれば、確実にプラスにできる、数少ない場所」ということ。たとえば、ドル円のスプレッドが1.5銭の口座と、0.7銭の口座。差はわずか0.8銭に見えます。でも、1日に何度も取引し、それを1年続ければ、この差は数百回・数千回ぶん積み重なり、無視できない金額になります。「読み」を磨くより、コストを下げるほうが、よほど確実なリターン改善なのです。プロがコストにうるさいのは、これが理由です。

スタンダード口座と極み(KIWAMI)口座

XMには、性格の違う口座タイプがあります。代表的な二つを比べてみましょう(※金額や条件は時期・キャンペーンで変わるため、口座を選ぶ前に必ず最新情報をご確認ください)。

| スタンダード口座 | 極み(KIWAMI)口座 | |

|---|---|---|

| スプレッド(取引コスト) | やや広め | 非常に狭い |

| 取引手数料 | なし | なし |

| スワップ(保有時の金利) | あり | なし(スワップフリー) |

| 口座開設ボーナス(入金不要) | もらえる | もらえる |

| 入金ボーナス・その他キャンペーン | 対象 | 対象外 |

どう選ぶか ― 狙う金脈で決まる

選び方は、あなたが狙う金脈で決まります。

- 取引コストを極限まで下げたい/何度も売買する/長く持つ(トレンドフォロー)なら → 極み(KIWAMI)。スプレッドが狭く、長期保有でもスワップを取られないので、コスト面で圧倒的に有利です。

- 入金ボーナスなどのキャンペーンも使って、軍資金そのものを“かさ増し”したいなら → スタンダード。

多くの人が誤解している、重要な事実

そして、ここで、世間で広く誤解されている点を、はっきり正しておきます。

入金しなくてもらえる「口座開設ボーナス」は、極み(KIWAMI)口座でも、ちゃんともらえます。

「極み口座はボーナスが一切ない」という情報をよく見かけますが、それは間違いです。極みが対象外なのは、“入金ボーナス”など一部のキャンペーンだけ。新規に口座を開くだけでもらえる「口座開設ボーナス」は、スタンダードでも極みでも、どちらでも受け取れます。

この一見ささいな事実が、実は――この本の最後の最後で、「自己資金ゼロで夢を見る」という、とんでもない裏技につながります。終章で、種明かしをします。

❓ スタンダード口座と極み口座のよくある質問

Q. 結局、スタンダードと極み(KIWAMI)、どっちを選べばいいですか?

ざっくり言えば――取引コストを下げたい・長く持つ・何度も売買するなら「極み」、入金ボーナスなどのキャンペーンで軍資金をかさ増ししたいなら「スタンダード」です。本書のトレンドフォロー(長期保有)なら、スプレッドが狭くスワップフリーの極みが好相性です。

Q. 極み(KIWAMI)口座は、ボーナスがもらえないんですよね?

これは、よくある誤解です。入金しなくてもらえる「口座開設ボーナス」は、極み口座でも、ちゃんともらえます。対象外なのは“入金ボーナス”など一部のキャンペーンだけ。「極みはボーナス皆無」は間違いなので、注意してください(※金額・条件は時期で変わるため、最新は要確認)。

Q. スプレッドの差なんて、わずかでは?

1回ぶんは、わずかです。でも、取引コストは100%確実に、毎回、あなたの利益を削ります(相場の運と違い、ここに偶然はありません)。何百回・何千回と積み重なれば、無視できない差に育ちます。「読み」を磨くより、コストを下げるほうが、よほど確実なリターン改善です。

Q. 口座は一つに絞るべき? 使い分けてもいい?

目的別に使い分けるのは、むしろ賢いやり方です。たとえば「コスト重視の取引は極み」「ボーナスを使った宝くじ的チャレンジはスタンダード」といった具合に。複数口座を持つこと自体に、デメリットはほとんどありません。

第26章 レバレッジの正体 ― 神風の燃料、破滅の燃料

ひとことで言うと

レバレッジは、少ない資金で大きな金額を動かせる仕組み。利益も損失も、何倍にもします。神風ドリームモードの燃料であり、同時に破滅の燃料でもある。そして、その破滅を「借金」にしないための命綱が、「ゼロカット」です。

テコの原理で、資金を何倍にも

レバレッジ(注:英語で「テコ」。手元資金を担保に、その何倍もの金額を取引できる仕組み)は、FXのいちばんスリリングな部分です。たとえばレバレッジ1000倍なら、10万円の資金で、1億円ぶんの取引ができます(XMの最大レバレッジは1000倍)。

具体的に見ましょう。レバレッジを実質10倍かけて、ドル円を取引したとします。為替が1%動けば、あなたの資金は10%増減します。100倍なら、1%の値動きで資金は100%動く――つまり倍になるか、消えるか。これが、わずかな元手から一攫千金が狙える理由であり、第19章の神風ドリームモードの“燃料”です。

でも、ここで第9章を思い出してください。賭けすぎれば、たとえ期待値プラスの勝てるゲームでも、破産する。 レバレッジは、夢を一気に膨らませる燃料であると同時に、一発で口座を吹き飛ばす、破滅の燃料でもあるのです。アクセルの強い車ほど、ブレーキとハンドルさばき(=資金管理)が問われます。

命綱「ゼロカット」― 借金にならない仕組み

ここで、海外FXならではの、きわめて重要な安全装置を紹介します。ゼロカット(注:相場の急変で口座残高がマイナスに陥っても、そのマイナス分を業者が肩代わりし、追加入金=追証を求められない仕組み)です。

これは、日本国内のFXとの、決定的な違いです。国内FX(レバレッジは最大25倍に規制)では、相場が急変して大損すると、口座残高がマイナスになり、業者から「不足分を入金してください」と請求されることがあります。これが追証(おいしょう。注:追加保証金。損失が預けた資金を超えたときに требуемる追加入金)。最悪、預けた以上の借金を背負うのです。

ところが、ゼロカットのある海外FXなら、どんなに派手に負けても、失うのは、口座に入れたお金まで。 マイナス分は業者が消してくれ、あなたの財布から追加で取られることは、ありません。

この一点が、最後の裏技を可能にする

「失うのは、入れたお金まで」。

この性質を、よく覚えておいてください。もし――口座に、自分のお金を1円も入れていなかったら? そのとき、あなたが失いうる金額は、いったいいくらになるでしょう。

この問いの答えが、本書の最後の最後、終章で明かす「数学を超える裏技」の正体です。レバレッジという最強の燃料を、損失リスクほぼゼロで手にする方法――もうすぐ、種明かしです。

❓ レバレッジ・ゼロカットのよくある質問

Q. レバレッジ1000倍なんて、危なすぎませんか?

「高いレバレッジ=危険」は、半分誤解です。危険なのはレバレッジの“倍率”そのものではなく、実際にいくら賭けるか(ポジションの大きさ)です(第9章)。高レバでも、小さく張れば実質的なリスクは低い。むしろ高レバは「少ない資金で必要なだけ建てられる」自由度を与えてくれます。要は、アクセルの強さではなく、踏み方の問題です。

Q. ゼロカットがあれば、本当に借金しないんですか?

はい。口座残高がマイナスになっても、そのマイナス分は業者が肩代わりし、追加入金(追証)は求められません(国内FXとの大きな違い)。失うのは、口座に入れたお金まで。ただし、これは「業者がきちんとゼロカットを履行する」ことが前提なので、信頼できる業者を選ぶことが大切です。

Q. 追証(おいしょう)が怖いです。

その不安こそ、ゼロカットのある海外FXを選ぶ理由になります。国内FXでは、急変で預けた以上の損失=借金を負うことがありますが、ゼロカットがあれば、その心配がありません。「最大でも、入れたお金まで」という安心が、思い切った戦略を可能にします。

第27章補足 ❓ デモ口座・バックテストのよくある質問

Q. デモ口座は、いつまで使えますか? お金はかかりますか?

デモ口座は基本的に無料で、仮想資金で何度でも練習できます(利用期限は業者により異なります)。まずはデモで、本書の検証を自分の手で再現してみるのが、いちばん安全で確実な第一歩です。

Q. バックテストって、難しくないですか?

最初はとっつきにくいですが、MT5の「ストラテジーテスター」を使えば、ルールを設定するだけで、過去データへの当てはめを自動で計算してくれます。完璧を目指さず、「高値を抜けたら買う」程度の単純なルールから試すと、第5章(大数の法則)や第11章(過剰適合)が、肌で分かるようになります。

Q. 自分で検証するメリットは? アルゴを使うなら不要では?

たとえアルゴ(コピートレード)を使うとしても、「なぜそれが効くのか/効かないのか」を自分の手で確かめた経験は、蜃気楼(第18章)にだまされない目を養います。それは、あなたの大切なお金を守る、一生モノの力です。

第27章 「自分の金脈」を、自分の手で掘る ― デモという練習場

ひとことで言うと

デモ口座(仮想のお金で練習できる口座)を使えば、1円も損せずに、この本でやった検証を、あなた自身の手で再現できます。金脈探しは、特別な才能ではなく、誰にでも始められる“作業”なのです。

1円も賭けずに、研究者になれる

「数学だ統計だと言われても、自分でやるのは無理だろう」――そう思ったかもしれません。でも、安心してください。FXには、デモ口座(注:実際のお金ではなく、仮想の資金を使って、本番そっくりの環境で取引・検証ができる練習用口座)という、最高の実験室が用意されています。リスクは、完全にゼロ。仮想資金が溶けても、あなたの財布は一切痛みません。

そして、取引ソフト(MT5など)には、ストラテジーテスター(注:自分で決めた売買ルールを、過去の相場データに当てて、成績を自動で計算してくれる機能)が標準で備わっています。これを使えば、本書でやったような検証――「高値を抜けたら買う(トレンドフォロー)」「下げすぎたら逆張りする」といった、あなた自身の思いつき(仮説)を、過去何年ぶんもの本物の相場で、一瞬でテストできるのです。プロの研究者がやっていることと、本質的に同じことが、無料で、今日からできます。

自分の手で検証すると、すべてが腑に落ちる

ここが、本当に大切なところです。本で読むのと、自分の手で確かめるのとでは、理解の深さがまるで違います。実際にやってみると、本書で語ってきたことが、骨身にしみて分かるはずです。

- 「勝率57%!」と小躍りした手法が、テスト期間を延ばした途端に消えていく(大数の法則・第5章)。

- ルールの数字を細かくいじるほど、過去の成績だけが不自然に輝いていく(過剰適合・第11章)。

- 損切り・利確をどう設定しても、入口がデタラメなら勝てない(最適停止・第7章)。

- そして、長く・多くの通貨で試したとき、本物だけが生き残る(第15章)。

これらを“体感”したとき、あなたはもう、ただ夢を追うだけの人ではありません。蜃気楼(第18章)を自分の目で見破り、本物の金脈を探せる、一人の研究者になっています。カモにされる側から、卒業するのです。

ひとりで掘るより、みんなで掘る

最後に。金脈探しは、ひとりで黙々とやるより、仲間と知恵を出し合うほうが、ずっと速く、ずっと遠くまで進めます。 「このルールはなぜ効くのか」「この数字を変えたらどうなったか」――そうした検証結果を持ち寄り、議論し、改良し合う。それは、知的でこのうえなく面白い遊びであり、新しい金脈を掘り当てる、いちばんの近道です。

当サイトでは、こうしたアルゴの検証結果の共有や、実際に動く自動売買プログラム(EA)の公開、そして読者どうしが語り合える場づくりを進めています。あなたが見つけた小さな発見が、誰かの大きなヒントになるかもしれない。金脈は、まだ眠っています。そして、掘る道具は、もうあなたの手の中にあるのです。

終章 ― 金脈はまだ眠っている

長い旅でした。最後に、地図をたたんで、見晴らしのいい場所から全体を眺めましょう。

私たちは、相場を「バネ」として見ることから始めました(第I部)。次に、サイコロとコインとポーカーを通じて、勝敗を決めるのは予言ではなく確率と期待値、そして規律だと学びました(第II部)。そして4年半のデータで殴り込みをかけ、「予測」も「賭け方」も単独では金脈ではないと知り――それでも、トレンドフォローという、25年・世界中で本物だった金脈を掘り当てました(第III部)。その金脈は今は痩せていますが、消えてはいません。

そして、確率の道とは別に、運の道(勝ち逃げ)という、人間にしかできない判断のゲームがあることも見ました(第IV部)。

数学と物理は、誰にでも開かれている

ここまで読んだあなたは、もう気づいているはずです。相場で本当に役に立ったのは、占いや必勝サインではなく、中学・高校で習うはずの数学と物理だったということに。確率、期待値、波の重ね合わせ、平均への回帰――どれも、特別な才能はいりません。学べば、誰でも、この“眼鏡”を手に入れられます。

もし、これを読んでいるのが学生さんなら。数学や物理の授業を、少しだけ違う目で見てみてください。あれは、受験のためだけのものではありません。世界の仕組みを見抜き、霧の中から金脈を探し当てるための、本物の道具なのです。

最後に ― 数学を超える「裏技」

さて。この本はずっと、正直にお伝えしてきました。FXは、放っておけば期待値マイナス。神風ドリームモードは、当たれば一億、でも大半は外れる“宝くじ”だ、と。

ここで、本書のいちばん最後に、数学そのものを超える、ひとつの裏技をお教えします。

宝くじが「割に合わない」のは、自分のお金で買うからです。では、もし――その宝くじを、タダで引けたら?

それを可能にするのが、口座開設ボーナス(入金不要ボーナス)です。新規に口座を開くだけで、自分のお金を1円も入れずに、取引用の資金がもらえる。そして第26章のゼロカットのおかげで、たとえ全部溶かしても、あなたの財布からは1円も減りません。 失うものがゼロで、当たれば夢の一億。これはもはや、ノーリスクの宝くじです。

具体的に見てみましょう(※金額・条件は時期やキャンペーンで変わります。最新は当サイトおよび各社公式で必ずご確認ください)。

- XMTrading:今なら新規口座開設ボーナスが、通常3,000円のところ期間限定で15,000円にアップ中。しかも――よく誤解されますが、極み(KIWAMI)口座でも、この口座開設ボーナスはもらえます(対象外なのは入金ボーナス等の一部だけ)。

- iFOREX:当サイト限定のタイアップ特典として、約20,000円相当($125)が入金不要でもらえます。

この二社だけで、合わせて約35,000円ぶんの“無料の宝くじ”。第19章で計算した「一億円を狙う神風の宝くじ」を、自己資金ゼロで、2回も引けるということです。当たらなくても、財布は痛みません。これはもう、やらない理由を探すほうが難しい。いわば、ふるさと納税のようなもの。実質の負担なしでリターンだけを得る、賢い人だけが使っている仕組みなのです。

そして、本当の上級者は、ここからさらに一歩進みます。世界には、何らかのボーナスを出しているFX業者が、いくつもあります。 それを一つひとつ賢く使えば、自己資金ゼロのまま、夢への挑戦回数(試行回数)を、どんどん増やせるのです。第20章でお話ししたとおり、勝ち逃げの成功率は、欲を控えめにすれば五分五分にも届きます。無料の挑戦権を何枚も持って、淡々と“勝ち逃げ”を狙う――これが、損失リスクを限りなくゼロに近づけながら夢を見る、いちばん賢い遊び方です。

どの業者が、今いくらのボーナスを出しているか。最新の比較は、当サイトにまとめてあります。

おわりに

相場という鉱山には、まだ誰も掘り当てていない金脈が、きっと眠っています。それを掘る道具――数学と物理と、規律――は、もうあなたの手の中にあります。

そして、最初の一歩は、自己資金ゼロで踏み出せる。

夢を見るのは、自由です。ただし、地図を持って。

さあ、あなたの金脈探しを始めましょう。

巻末付録:FX用語集(50音順)

本書に登場した用語を、まとめて引けるようにしておきます。読んでいて「あれ、この言葉なんだっけ?」と思ったら、ここに戻ってきてください。(カッコ内は、詳しく登場する章)

あ行

ウォークフォワード … データの前半だけで手法を作り、一度も見ていない後半で“ぶっつけ本番”を試す検証法。過去に合わせすぎた手法の化けの皮をはがす、命綱の作法。(第11章)

EMD(経験的モード分解) … あらかじめ決まった波の形を当てはめるのではなく、データのデコボコそのものから、速い揺れ→遅い揺れの順に成分を自動で取り出す手法。価格を「バネ」に分解する道具。(第3章)

EA(Expert Advisor) … MT5などの取引ソフト上で動く、売買を全自動でこなすプログラム。「予測の自動化」ではなく「ルールの自動実行」に価値がある。(第21・23章)

オーバーベット(賭けすぎ) … 期待値プラスの“勝てるゲーム”でも、一度に大きく賭けすぎると、一度の全損で破産すること。資産は掛け算なので、一度のゼロがすべてを終わらせる。(第9章)

追証(おいしょう) … 損失が預けた資金を超えたときに求められる追加入金。国内FXにはあるが、ゼロカットのある海外FXでは発生しない。(第26章)

か行

買い/売りのスプレッド → スプレッドを参照。

過剰適合(カーブフィッティング) … 過去のデータにだけぴったり合うよう、ルールを細かく調整しすぎること。過去の成績は輝くが、未来では崩れる。FXで失敗する最大の原因のひとつ。(第11・18章)

カイリ(金利差) … 国どうしの政策金利の差。長期トレンドのエンジンであり、キャリートレードの収益源。(第15・24章)

キャリートレード … 低金利の通貨を売って高金利の通貨を買い、その金利差(スワップ)を毎日受け取る戦略。平常時はコツコツ儲かるが、危機で一瞬に巻き戻すリスクを持つ。(第24章)

ギャンブラーの誤謬 … 独立した試行なのに「最近出ていないから次は出やすい」と思い込む錯覚。コインに記憶はない。根拠なきナンピンの温床。(第5章)

ギャンブラーの破産問題 … 手持ち資金が「破産」と「目標額の達成」のどちらに先に届くかを扱う確率論の古典。資金をk倍にして逃げる成功率は、おおよそ1/k。(第20章)

口座開設ボーナス … 入金しなくても、新規に口座を開くだけでもらえる取引用のボーナス。XMでは極み(KIWAMI)口座でも対象。自己資金ゼロで挑むための裏技の鍵。(第25章・終章)

ケリー基準 … 長期的な資産の増え方(複利成長率)が最大になる、理論上最適な「掛け金の割合」を求める公式。実戦ではその1/3〜1/2に抑えて使う。(第9章)

控除率(ハウスエッジ) … 胴元が確実に差し引く手数料の割合。宝くじ約55%、競馬約25%。FXのそれ(スプレッド)は桁違いに小さい。(第6章)

ゼロカット → さ行(ゼロカット)を参照。

さ行

最適停止定理 … 有利でも不利でもない公平なゲームでは、いつ・どうやめても、平均的な損益は最初と変わらない、という定理。賭け方・やめ方だけでは期待値の符号を変えられない。(第7・13章)

ゼロカット … 相場の急変で口座残高がマイナスになっても、そのマイナス分を業者が肩代わりし、追加入金(追証)を求められない仕組み。失うのは入れたお金まで。(第26章)

順張り … 流れに乗って、続く限りついていく戦い方。トレンド相場で機能する。(第4・23章)

スプレッド … 買値と売値の差。実質的な取引手数料であり、FXにおける控除率。確実にマイナスに効くため、口座選びで下げるべき場所。(第6・25章)

スリッページ … 注文した値段と、実際に成立した値段のズレ。急変時に損切りが想定より下で約定する、など。執行コストの一部。(第17章)

スワップポイント … 2国間の金利差から生じ、ポジションを翌日に持ち越すたびに発生する受け取り(または支払い)。キャリートレードの収益源。XM極み口座はこれが無い(スワップフリー)。(第24章)

スワップフリー … スワップポイントの受け払いが発生しないこと。キャリー収入は得られないが、長期保有の保有コストもかからず、トレンドフォローと好相性。(第24・25章)

損小利大 … 損は小さく切り、利は大きく伸ばす考え方。勝率が低くても、ペイオフ比が高ければ勝てる、という数学の実践。(第8・23章)

た行

大数の法則 … 試行の回数を増やすほど、結果の平均が理論上の値に近づくという、確率論の基本法則。短期の好成績が実力の証明にならない理由。(第5章)

ティック … 一回一回の値動きの最小単位の記録。これを積み上げたティックデータは、最も精密な検証を可能にする。(第III部)

ティルト … 負けや不運で頭に血がのぼり、冷静な判断ができなくなった状態。口座を溶かす最大の敵は、相場ではなく、この感情。(第22章)

調和振動子 … バネのおもりのように、つりあいの位置へ戻ろうとしながら揺れ続ける動き。物理学の基本モデルで、相場の値動きの直感的なたとえ。(第2章)

ドローダウン … 資産が、過去の最高値からどれだけ落ち込んだか。トレンドフォローのような戦略では、この落ち込みに耐える規律が問われる。(第16・23章)

トレーリング(ストップ) … 価格が伸びるのに合わせて損切りラインも引き上げ、利益を守りながら伸ばし続ける手法。利を伸ばす要。(第15・23章)

トレンドフォロー … 流れに乗り、損は小さく切り、利は流れが続く限り伸ばす戦略。本書が25年・7通貨で“金脈”と確認した手法。低勝率・高ペイオフ。(第15・23章)

な行

ナンピン … 含み損のポジションに、さらに買い(売り)増しして平均取得単価を下げること。「そろそろ戻る」という思い込みで傷を広げる、典型的な負けパターン。(第5・22章)

は行

バックテスト … 過去のデータに売買ルールを当てて、成績を検証すること。やり方を誤ると簡単に“嘘の好成績”を生む。(第11章)

ピップ(pip) … 為替レートの最小の値動きの単位。コストや値幅を測る共通のものさし。(第17章)

標準偏差/分散 … 結果の“ばらつき”の大きさを表す数字。リスク(変動)の指標。(第10章)

フーリエ変換 … 複雑な波を、いろいろな周期の単純な波(サインカーブ)の足し算に分解する数学の技。音楽・画像・通信圧縮など、現代技術の至るところで使われる。(第3章)

分散比(VR) … 価格が「行って戻る(平均回帰)」のか「流れ続ける(トレンド)」のかを見分ける、ひとつのものさし。1より大きければトレンド、小さければ平均回帰、ちょうど1ならデタラメ歩き。(第4・14章)

ペイオフ比 … 「勝ったときの平均利益 ÷ 負けたときの平均損失」。損小利大の度合い。勝率とセットで初めて意味を持つ。(第8章)

p値 … その好成績が、まったくの偶然で生じる確率。小さいほど“偶然では説明しにくい=本物らしい”。慣例で5%未満が目安。(第11・15章)

ま行

マーチンゲール法(倍賭け) … 負けるたびに賭け金を倍にし、一度勝てば取り返す賭け方。無敵に見えて、大連敗の一撃で破産する。期待値は一切改善しない。(第7章)

マネージドフューチャーズ(CTA) … トレンドフォローを中心に、世界中の市場で運用する投資ファンドの総称。「失われた10年」と呼ばれる近年の不振も、本書の減衰の検証と一致する。(第16・23章)

窓開け … 週明けや重要ニュースの直後に、価格が連続せず“飛んで”動くこと。狙った値段で約定できず、執行コストの一因になる。(第17章)

ら行

ランダムウォーク … 一歩ごとの向きが過去と無関係に決まる、あてもないさまよい歩き。分散比がちょうど1の状態で、つけ入る隙がない。(第4章)

リーク(未来のぞき見) … 本来その時点では知り得ない“未来の情報”を、うっかり検証に使ってしまうミス。成績が魔法のように良くなり、実戦で再現しない。(第11章)

レバレッジ … 手元資金の何倍もの金額を取引できる仕組み(XMは最大1000倍)。利益も損失も倍にする、夢と破滅の燃料。(第26章)

逆張り … 行き過ぎたところを狙って、戻りを取る戦い方。レンジ相場や平均回帰の相場で機能する。(第4章)

ロット … 取引の数量の単位。「許容リスク額 ÷ 損切りまでの値幅」で逆算して決めるのが基本。(第9章)